Nieuw: sparen in Noorwegen... dat is buiten de EU!

Hoe zit het met de garantie als je buiten de Europese Unie spaart?

We hebben alweer een nieuwe bank in onze vergelijking van spaarrekeningen: Morrow Bank. Dat zegt jou waarschijnlijk niets - ik had er ook nog nooit van gehoord. Het is een bank in Noorwegen en ook dat is nieuw: we hadden nog geen Noorse banken in onze vergelijkingen staan. Saillant detail: Noorwegen is geen lid van de Europese Unie... welke gevolgen heeft dat als je daar een spaarrekening opent?

Depositogarantiestelsel nieuw land nalopen

Als we een nieuw land tegenkomen in het aanbod van buitenlandse banken waar je kunt sparen vanuit Nederland beginnen we met het nalopen van het depositogarantiestelsel. We vinden het belangrijk dat jij goed weet hoe het zit met de veiligheid van je spaargeld als de bank waar je voor kiest failliet zou gaan. Daarom werken we voor elk land de spaargarantie uit bij de Buitenlandse depositogarantiestelsels.

Voorschriften Europese Unie

Tot nu toe hebben we daarbij steeds kunnen verwijzen naar de regels van de Europese Unie (EU). Die schrijft voor dat lidstaten een depositogarantiestelsel moeten voeren met een dekking van tenminste € 100.000 per persoon, per bank. Dat is soms in lokale valuta (bijvoorbeeld in Zweden), maar ook voor lidstaten die niet tot de eurozone behoren geldt die regel.

Noorwegen is GEEN lid van de EU!

Maar wist jij... dat Noorwegen helemaal geen lid is van de Europese Unie? Ik moet eerlijk zeggen dat ik dat niet direct in beeld had. Maar het is toch echt zo.

Geen euro's maar Noorse kronen

Dan weet je ook meteen dat ze daar niet met euro's betalen, want als je geen EU-lid bent kun je ook niet in de eurozone vallen. In Noorwegen betalen ze dan ook met Noorse kronen (NOK). Goed om te weten: als je via het internationale spaarplatform Raisin spaart bij Morrow Bank blijft jouw geld daar gewoon in euro's staan. Het wordt niet omgewisseld naar kronen, er is dus geen sprake van een valutarisico door wisselkoersen.

Wat voor spaargarantie?

Geen EU-lid... dat betekent dus ook dat de regels van de EU niet gelden voor Noorwegen. Hoe zit het dan met de spaargarantie bij deze Noorse bank? Daar zijn we even goed ingedoken!

Depositogarantiestelsel Noorwegen: Bankenes sikringsfond

De Noren hebben het slim gedaan vind ik. Ze volgen met hun spaargarantie namelijk wel de regels van de Europese Unie. Het Noorse depositogarantiestelsel is het 'Bankenes sikringsfond'. Alle detailinformatie over de Noorse spaargarantie is (gelukkig in het Engels) te vinden op de website van het Bankenes sikringsfond.

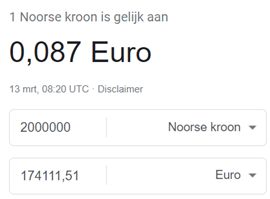

Dekking voor Noorse spaarders: 2 miljoen Noorse kronen

De dekking van dat fonds is in eerste instantie natuurlijk in Noorse kronen - NOK 2.000.000 om precies te zijn. Omgerekend tegen de koers van vandaag zou dat in euro's dit zijn:

Een dekking van omgerekend ruim € 174.000 dus, dat is mooi voor de Noren!

Dekking voor buitenlandse spaarders: 100.000 euro

Voor spaarders die in een ander land wonen hebben ze een andere regel. Voor ons geldt een maximale dekking van - hoe verrassend - € 100.000. Gewoon dezelfde dekking als in de EU-landen dus. Dat is dus ook de dekking die wij bij de spaarrekening van Morrow Bank vermelden.

Uitbetaling in euro's

De uitbetaling door het Bankenes sikringsfond gebeurt voor buitenlandse spaarders ook gewoon in euro's. Geen gedoe dus zoals voorheen in Zweden, waar de uitbetaling vanuit het depositogarantiestelsel in Zweedse kronen gebeurde. Daar liep je bij een onverhoopt faillissement van een Zweedse bank dus wél een koersrisico. Inmiddels is dat niet meer het geval in Zweden - en in Noorwegen speelt het ook niet: euro's blijven euro's.

Houdt de bank bronbelasting in?

Een andere belangrijke vraag bij sparen in het buitenland is hoe het zit met de belasting. Er zijn landen die hun banken verplichten om bij het uitbetalen van rente alvast belasting in te houden. Bronbelasting noemen we dat.

Bronbelasting in het kort

Onder die bronbelasting-heffende-landen zijn er dan weer landen waar je die kunt laten verminderen door daarvoor een formulier in te dienen. Vaak is die vermindering tot 0%, maar soms ook tot 5% of 10%. Dan wordt er dus toch belasting ingehouden, die je dan wel weer in jouw Nederlandse belastingaangifte kunt verreken maar toch... het is gedoe.

Geen bronbelasting in Noorwegen!

Dat gedoe is in Noorwegen niet aan de orde. Ze doen daar niet aan bronbelasting, je krijgt gewoon altijd de volledige rente uitbetaald.

Spaarrekening Morrow Bank interessant?

Denk je bij dit alles: goh, ik zou de stap naar sparen in Noorwegen wel willen zetten? Dan is het natuurlijk ook belangrijk wat Morrow Bank aan spaarrente geeft.

En dat is dus best jammer: de rente is op dit moment met 3,27% niet spectaculair. Dat is de effectieve rente, nominaal is deze iets lager (3,23%). Doordat ze de rente per kwartaal uitbetalen is de effectieve spaarrente hoger dan de nominale.

Bij lange na niet de hoogste spaarrente

Met die rente staan ze bij lange na niet bovenaan bij de spaarrekeningen zonder voorwaarden. In de top is daar de laatste tijd weinig verandering. De spaarrekening van Santander Consumer Bank (Spanje) staat nog steeds bovenaan met 3,66% rente, gevolgd door Distingo Bank (Frankrijk) met 3,35%.

En laat ik niet vergeten de spaarrekening van Trade Republic ook te noemen - daar krijg je 4,00% rente. Waarom die niet bovenaan staat in de vergelijking? Dat komt doordat je vooraf niet zeker weet onder welk garantiestelsel je geld komt te vallen.

Kortom: is die nieuwe spaarrekening van Morrow Bank een goed idee? Qua garantie en bronbelasting zou ik het prima aandurven, maar de spaarrente is gewoon niet hoog genoeg. Wie weet, als ze in de toekomst besluiten de rente te verhogen?