Alle spaarrekeningen vergelijken

Spaarrekening openen? Vergelijk eerst de rentes!

Spaarrekeningen met voorwaarden geven vaak een hogere spaarrente dan zonder. Hieronder vindt u een eerlijke vergelijking van alle spaarrekeningen. U weet direct de hoogste spaarrente en ziet of een rekening beperkende voorwaarden heeft.

Scalable Capital

FREE rekening

Eigenschappen

- Depositogarantiestelsel:

- Duitse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Scalable Capital is een beleggingsplatform dat via de Overnight Account ook sparen mogelijk maakt. Je kunt deze Free Rekening (waar de Overnight Account een optie is) gebruiken om te beleggen, te sparen of beide. Beleggen is dus niet verplicht.

Laatste rentewijziging

- rente

- 2,00% 2,50% = +0,50%

Scalable Capital

PRIME+ rekening

Eigenschappen

- Depositogarantiestelsel:

- Duitse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Bij Scalable Capital kun je zowel sparen als beleggen. Het spaargeld valt onder de Duitse depositogarantie: tot €100.000 per rekeninghouder is beschermd. Bij de PRIME+ rekening spreidt Scalable het saldo boven die grens automatisch over een aantal partnerbanken, waardoor je garantie oploopt tot maximaal €500.000. Scalable biedt twee varianten aan: de gratis FREE rekening en de PRIME+ rekening voor €4,99 per maand.

Laatste rentewijziging

- rente

- 2,00% 2,50% = +0,50%

Scalable Capital

Kinderrekening

Eigenschappen

- Depositogarantiestelsel:

- Duitse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

Deze rekening kan gebruikt worden om te sparen en te beleggen. Om de rekening te openen, moeten de wettelijke vertegenwoordigers (ouders) ook een rekening bij Scalable hebben.

Laatste rentewijziging

- rente

- 2,00% 2,50% = +0,50%

Nationale-Nederlanden

Internetsparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Er geldt een tijdelijke actie van 1% extra rente bovenop de standaard rente over het saldo tot 50.000 euro. Deze actie geldt voor een periode van 6 maanden en is zowel voor nieuwe klanten als voor bestaande klanten (alleen over extra spaargeld). Check de website van Nationale Nederlanden voor de exacte voorwaarden.

Laatste rentewijziging

- min

- 1,10% 1,10% = +0,00%

- max

- 1,30% 2,30% = +1,00%

Bigbank

Flexibel Sparen

Eigenschappen

- Depositogarantiestelsel:

- Estlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Nieuwe klanten krijgen tijdelijk de eerste 6 maanden een actierente van 2,60%.

Laatste rentewijziging

- rente

- 2,10% 2,05% = -0,05%

Santander Consumer Bank

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Spaanse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Er geldt een tijdelijke actie voor nieuwe klanten van 2,50% rente voor de eerste 6 maanden. Wij tonen de effectieve rente van deze spaarrekening. Santander toont zelf standaard de nominale rente. Omdat Santander meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente. Santander Consumer Bank biedt Nederlandse spaarders spaarrekeningen aan via het Belgische bijkantoor. Je krijgt dus een Belgische rekening. Het Belgische bijkantoor is weer een dochter van het Spaanse Santander Consumer Finance SA (Banco Santander). De spaarproducten vallen daardoor onder de Spaanse spaargarantie.

Laatste rentewijziging

- rente

- 2,27% 2,02% = -0,25%

Banca CF+ (via Raisin)

SprintSparen

Eigenschappen

- Depositogarantiestelsel:

- Italiaanse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Storten en opnemen kan maar één keer per week op woensdag.

Laatste rentewijziging

- rente

- 1,93% 1,98% = +0,05%

FCM Bank (via Raisin)

SprintSparen

Eigenschappen

- Depositogarantiestelsel:

- Maltese: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Opdrachten worden maar 1 keer per week uitgevoerd. Dus zowel opnames als stortingen. Wij tonen de effectieve rente van deze rekening. FCM Bank (Raisin) toont standaard de nominale rente. Omdat FCM Bank meerdere malen per jaar de rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,92% 1,96% = +0,04%

Imprebanca (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Italiaanse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Bij deze spaarrekening moet je direct het gewenste spaarbedrag storten, want tussentijds bijstorten is niet toegestaan. Als je geld op wilt nemen, moet je ook het volledig bedrag opnemen. Daarbij geldt een opzegtermijn van 4 dagen.

Laatste rentewijziging

- rente

- 1,90% 1,95% = +0,05%

Lea Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Bij deze rekening geldt een opzegtermijn van 4 dagen en geldt een vast inlegbedrag. Je kunt dus niet tussentijds bijstorten en als je het geld op wilt nemen, moet je het gehele bedrag opnemen.

Laatste rentewijziging

- rente

- 0,00% 1,94% = +0,00%

Banca Progetto (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Italiaanse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Bij het openen van deze spaarrekening kies je een vast inlegbedrag. Je kunt geen geld bijstorten: daarvoor moet je een nieuwe spaarrekening openen. Geld opnemen kan altijd, maar alleen het volledige spaarbedrag en er geldt een opzegtermijn van een paar dagen.

Laatste rentewijziging

- rente

- 2,03% 1,93% = -0,10%

BW-Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Duitse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. BW-Bank toont zelf standaard de nominale rente. Omdat BW-Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,71% 1,93% = +0,22%

Carrefour Banque (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Franse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Carrefour Banque (via Raisin) toont zelf standaard de nominale rente. Omdat Carrefour Banque meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,86% 1,92% = +0,06%

Distingo Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Franse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Distingo Bank / Raisin toont zelf standaard de nominale rente. Omdat Distingo Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,87% 1,92% = +0,05%

Nordax Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen op deze site de effectieve rente van deze spaarrekening. Nordax Bank / Raisin toont zelf meestal de nominale rente. Omdat Nordax Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,90% 1,91% = +0,01%

Resurs Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Resurs Bank toont zelf standaard de nominale rente. Omdat Resurs Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,94% 1,91% = -0,03%

TF Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. TF Bank / Raisin toont zelf standaard de nominale rente. Omdat de TF Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,76% 1,91% = +0,15%

Anadolubank

Alfa Slimmer Sparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Rente wordt jaarlijks bijgeschreven.

Laatste rentewijziging

- rente

- 1,75% 1,90% = +0,15%

Ayvens Bank

Flexibel Sparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Op VanSpaarbankVeranderen.nl vind je de effectieve rente van deze spaarrekening. Ayvens Bank (voorheen Leaseplan Bank) zelf toont meestal de nominale rente. Die is vaak iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,66% 1,87% = +0,21%

Klarna

Flex Rekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- rente

- 1,75% 1,85% = +0,10%

Anadolubank

Alfa Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Rente wordt per kwartaal bijgeschreven.

Laatste rentewijziging

- rente

- 1,70% 1,85% = +0,15%

Anadolubank

Alfa Rente Direct Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Rente wordt dagelijks berekend en bijgeschreven.

Laatste rentewijziging

- rente

- 1,70% 1,85% = +0,15%

Morrow Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Noorse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Morrow Bank toont zelf standaard de nominale rente. Omdat Morrow Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,83% 1,84% = +0,01%

Renault Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Franse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Op VanSpaarbankVeranderen.nl tonen wij de effectieve rente van deze spaarrekening. Renault bank / Raisin toont zelf meestal de nominale rente. Omdat Renault Bank meerdere keren per jaar rente uitkeert, is de nominale rente vaak iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 2,02% 1,81% = -0,21%

Collector (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Collector / Raisin toont zelf standaard de nominale rente. Omdat Collector meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,87% 1,81% = -0,06%

InBank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Estlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. InBank / Raisin toont zelf standaard de nominale rente. Omdat Inbank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,88% 1,81% = -0,07%

Openbank

Open Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Spaanse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Er geldt nu een actie: de eerste 6 maanden 2,80% rente over de eerste 1.000.000 euro spaargeld. Om een spaarrekening te openen, moet je ook een betaalrekening openen. Deze betaalrekening is gratis.

Laatste rentewijziging

- rente

- 1,90% 1,80% = -0,10%

Yapi Kredi

Euro-plus spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- rente

- 2,00% 1,80% = -0,20%

BankB (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Belgische: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Op de spaarrekening moet altijd een saldo van minimaal 1.000 euro staan. Opnames die tot gevolg hebben dat het saldo onder het minimum zakt, zijn niet mogelijk. In dit geval moet je de spaarrekening sluiten. Wij tonen de effectieve rente van deze spaarrekening. BankB / Raisin toont zelf standaard de nominale rente. Omdat BankB meerdere keren per jaar rente uitkeert, is de effectieve rente iets hoger dan de nominale rente.

Laatste rentewijziging

- rente

- 1,87% 1,76% = -0,11%

Izola Bank (via Raisin)

SprintSparen

Eigenschappen

- Depositogarantiestelsel:

- Maltese: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Storten en opnemen kan maar één keer per week (op donderdag).

Laatste rentewijziging

- rente

- 1,83% 1,76% = -0,07%

DHB Bank

CombiSpaarrekening 99

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Als u geld wilt opnemen van de CombiSpaarrekening 99, dan geldt een opzegtermijn van 99 dagen. Dus het duurt 99 dagen voor het geld beschikbaar is.

Laatste rentewijziging

- rente

- 1,85% 1,75% = -0,10%

Rabobank

Rabo TijdslotSparen 90

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Bij deze spaarrekening geldt een opnamebeperking in de zin van een opnametermijn. Als je geld wilt opnemen, dan geldt bij Rabo TijdslotSparen dat je dat 90 dagen van tevoren moet doorgeven.

Laatste rentewijziging

- rente

- 1,95% 1,75% = -0,20%

Klarna (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Zweedse: SEK 1.150.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Klarna / Raisin toont zelf standaard de nominale rente. Omdat Klarna meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,61% 1,71% = +0,10%

Argenta

Jongeren spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Belgische: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

Flexibele spaarrekening waarop ouders kunnen sparen voor hun kinderen. De rekening wordt omgezet naar een Argenta Internet Spaarrekening zodra het kind de 18 jarige leeftijd heeft bereikt.

Laatste rentewijziging

- rente

- 1,90% 1,70% = -0,20%

ASN Bank

Jeugdsparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Ja

- Jeugdsparen:

- Ja

Bijzonderheden

Rekening waarop (groot)ouders kunnen sparen voor (klein)kinderen. De spaarrekening staat op naam van het kind (van 0 tot 18 jaar). Tot zijn of haar achttiende verjaardag staat het geld vast. Tussentijds opnemen van spaartegoed is niet mogelijk, behalve voor aantoonbare studiekosten vanaf het voortgezet onderwijs.

Laatste rentewijziging

- rente

- 1,85% 1,70% = -0,15%

DHB Bank

CombiSpaarrekening 66

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Als u geld wilt opnemen van de CombiSpaarrekening 66, dan geldt een opzegtermijn van 66 dagen. Dus het duurt 66 dagen voor het geld beschikbaar is.

Laatste rentewijziging

- rente

- 1,80% 1,70% = -0,10%

DHB Bank

CombiSpaarrekening 33

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Als u geld wilt opnemen van de CombiSpaarrekening, dan geldt een opzegtermijn van 33 dagen. Dus het duurt 33 dagen voor het geld beschikbaar is.

Laatste rentewijziging

- rente

- 1,75% 1,65% = -0,10%

Rabobank

GroenSparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Ja

- Jeugdsparen:

- Nee

Bijzonderheden

Spaarrekening waarbij de inleg voor minimaal 70 procent naar groene projecten gaat. Deze rekening is niet altijd beschikbaar voor nieuwe klanten.

Laatste rentewijziging

- rente

- 1,75% 1,65% = -0,10%

Triodos Bank

Kinder Toekomst Plan

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Ja

- Jeugdsparen:

- Ja

Bijzonderheden

Op deze spaarrekening kunnen ouders en grootouders sparen voor hun (klein)kind. Het Kinder Toekomst Plan kan geopend worden voor kinderen van 0 t/m 11 jaar. Op de 18e verjaardag wordt het kind gevraagd wat er met het geld moet gebeuren. Je kunt kosteloos geld opnemen voor het einde van de looptijd.

Laatste rentewijziging

- min

- 1,15% 1,45% = +0,30%

- max

- 1,65% 1,65% = +0,00%

EuroExtra (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Duitse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Laatste rentewijziging

- rente

- 1,76% 1,61% = -0,15%

DHB Bank

S@veOnline Rekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Nieuwe klanten ontvangen de eerste 6 maanden 0,95% extra rente over de eerste 50.000 euro spaargeld. Dus nieuwe klanten ontvangen tijdelijk 2.55% rente.

Laatste rentewijziging

- rente

- 1,70% 1,60% = -0,10%

Argenta

Internetspaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Belgische: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- rente

- 1,80% 1,60% = -0,20%

ING

Groei Groter Rekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

De Groei Groter Rekening is een spaarrekening waarop ouders en grootouders kunnen sparen voor hun (klein)kind. De rente wordt lager naarmate het spaarbedrag hoger wordt.

Laatste rentewijziging

- min

- 1,25% 1,00% = -0,25%

- max

- 1,60% 1,60% = +0,00%

Rabobank

RegenboogRekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

De RegenboogRekening is een spaarrekening waarop ouders en grootouders kunnen sparen voor (klein)kinderen.

Laatste rentewijziging

- rente

- 1,70% 1,60% = -0,10%

Rabobank

Rabo Beheerd Schenken

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

Rabo Beheerd Schenken is een jeugdspaarrekening die specifiek bedoeld is voor (groot)ouders om geld te schenken aan hun (klein)kinderen. De schenker blijft bewindvoerder van de spaarrekening.

Laatste rentewijziging

- rente

- 1,70% 1,60% = -0,10%

GarantiBank

Gouden Internet Rekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Er geldt tijdelijk een actierente: nieuwe klanten ontvangen de eerste 6 maanden een actierente van 2,80%.

Laatste rentewijziging

- rente

- 1,75% 1,55% = -0,20%

GarantiBank

Gouden Klaver Rekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Bij de Gouden Klaver Rekening kunt u het spaargeld telefonisch overboeken. Niet via internet. GarantiBank biedt een tijdelijke actie: als u nu een rekening opent, ontvangt u de eerste 3 maanden een actierente van 2,80%.

Laatste rentewijziging

- rente

- 1,75% 1,55% = -0,20%

bunq

Free - spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Er geldt een actierente van 2,01 voor nieuwe klanten. Deze rente geldt ook voor bestaande klanten die extra geld storten op hun spaarrekening. Bunq biedt een betaalapp waarbij ook een spaarrente vergoeding geldt over de eerste 100.000 euro. Je moet een abonnement afsluiten waar je een maandelijkse vergoeding voor betaalt. Je kunt dezelfde spaarfaciliteit ook koppelen aan een betaalrekening bij een andere bank (dus geen bunq betaalapp). Dan geldt geen betaald abonnement (gratis spaarrekening). Je kunt onbeperkt storten op de rekening. Opnemen altijd mogelijk, 2 keer per maand gratis.

Laatste rentewijziging

- rente

- 1,76% 1,51% = -0,25%

Centraal Beheer

RentePlus Rekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- min

- 1,45% 1,35% = -0,10%

- max

- 1,60% 1,50% = -0,10%

CiviBank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Italiaanse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Nee, niet vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Bij de CiviBank Spaarrekening stort u eenmalig een bedrag bij het openen van de spaarrekening. U kunt later geen geld meer bijstorten. Geld opnemen kan, maar alleen als u het volledige saldo opneemt. Daarnaast moet u rekening houden met een opzegtermijn van 31 dagen.

Laatste rentewijziging

- rente

- 0,90% 1,50% = +0,60%

Lloyds Bank

Internet Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Duitse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- rente

- 2,00% 1,50% = -0,50%

ABN AMRO

Buut Jongeren App

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

Betaal- en spaarapp voor jongeren van 10 tot en met 16 jaar. Buut helpt tieners sparen, betalen en budgetteren met behulp van potjes. Er geldt een tijdelijke actierente van 3% voor de eerste 1.500 euro spaarsaldo.

Laatste rentewijziging

- rente

- 0,00% 1,50% = +0,00%

BUX

Plus Rekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

BUX beschikt zelf niet over een bankvergunning. As je gaat sparen bij BUX, dan krijg je een rekening bij ABN Amro Clearing Bank. Hierdoor valt het spaargeld bij BUX onder het Nederlandse Depositogarantiestelsel. Het aanhouden van de deze rekening kost € 2.99 per maand (service fee). Bij andere rekeningen van Bux kunnen andere spaarrentes gelden.

Laatste rentewijziging

- min

- 0,00% 0,00% = +0,00%

- max

- 1,25% 1,50% = +0,25%

Evi van Lanschot

Evi Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

EVI is met name gericht op beleggen. De spaarrekening van EVI is ook gekoppeld aan een beleggingsrekening. De spaarrekening is bedoeld om geld op te storten dat tijdelijk niet belegd wordt. Dus niet voor structureel sparen.

Laatste rentewijziging

- rente

- 1,65% 1,50% = -0,15%

MeDirect

MeSave

Eigenschappen

- Depositogarantiestelsel:

- Maltese: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Wij tonen de effectieve rente van deze spaarrekening. MeDirect toont zelf standaard de nominale rente. Omdat MeDirect meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,75% 1,50% = -0,25%

NIBC

Kwartaalspaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

De maximale rente op de Kwartaalspaarrekening bestaat uit een basisrente en een bonusrente. De bonusrente ontvangt u alleen over het spaarsaldo dat een heel kalenderkwartaal op de spaarrekening staat. Zowel de basisrente als de bonusrente kan afhangen van het spaarsaldo.

Laatste rentewijziging

- min

- 1,20% 1,10% = -0,10%

- max

- 1,60% 1,50% = -0,10%

NIBC

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Wij tonen de effectieve rente van deze spaarrekening. NIBC toont zelf standaard de nominale rente. Omdat NIBC meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,55% 1,46% = -0,09%

Van Lanschot

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze spaarrekening is alleen beschikbaar voor u als u een private banking klant bent van Van Lanschot. De geboden spaarrente kan afhangen van het totaal bij Van Lanschot gestorte vermogen.

Laatste rentewijziging

- min

- 1,20% 1,00% = -0,20%

- max

- 1,60% 1,45% = -0,15%

ABN AMRO

KinderToekomst Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

De KinderToekomst Spaarrekening is een spaarrekening waarop ouders en grootouders kunnen sparen voor hun (klein)kind. De rekening kan geopend worden voor kinderen tot 11 jaar. De rekening kan blijven lopen tot het eind van het jaar waarin het kind 18 wordt. De maximale spaarrente bestaat normaal gesproken uit een basisrente en een bonusrente. De bonusrente wordt alleen uitgekeerd over het saldo dat aan het eind van een kalenderjaar op de rekening staat.

Laatste rentewijziging

- min

- 1,50% 1,25% = -0,25%

- max

- 1,65% 1,40% = -0,25%

Rabobank

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- min

- 1,30% 1,20% = -0,10%

- max

- 1,50% 1,40% = -0,10%

Rabobank

Spaarrekening Jongeren

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

Op deze internetspaarrekening kunnen kinderen tussen 12 en 18 zelfstandig sparen.

Laatste rentewijziging

- min

- 1,30% 1,20% = -0,10%

- max

- 1,50% 1,40% = -0,10%

ASN Bank

Sparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Ja

- Jeugdsparen:

- Nee

Laatste rentewijziging

- min

- 1,00% 1,00% = +0,00%

- max

- 1,30% 1,30% = +0,00%

ASN Bank

Beleggingsrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Ja

- Jeugdsparen:

- Nee

Bijzonderheden

Met de ASN Beleggingsrekening (voorheen Optimaalbeleggen) kunt u kiezen uit duurzaam sparen of duurzaam beleggen in de ASN Beleggingsfondsen.

Laatste rentewijziging

- min

- 1,00% 1,00% = +0,00%

- max

- 1,30% 1,30% = +0,00%

Brand New Day

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- rente

- 1,50% 1,30% = -0,20%

Alisa Bank (via Raisin)

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Finse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Deze rekening wordt afgesloten via het internationale platform Raisin. Het geld op de rekening valt niet onder het Nederlandse depositogarantiestelsel.

Wij tonen de effectieve rente van deze spaarrekening. Alisa Bank / Raisin toont zelf standaard de nominale rente. Omdat de Alisa Bank meerdere keren per jaar rente uitkeert, is de nominale rente iets lager dan de effectieve rente.

Laatste rentewijziging

- rente

- 1,51% 1,26% = -0,25%

ABN AMRO

Beleggers Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Met de Beleggers Spaarrekening kunt u sparen en beleggen via dezelfde rekening.

Laatste rentewijziging

- rente

- 1,50% 1,25% = -0,25%

ABN AMRO

Direct Sparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- rente

- 1,50% 1,25% = -0,25%

ING

Oranje Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

De rente wordt lager naarmate het spaarbedrag hoger wordt.

Laatste rentewijziging

- min

- 0,00% 0,00% = +0,00%

- max

- 1,50% 1,25% = -0,25%

Knab

Flexibel Sparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Laatste rentewijziging

- min

- 1,25% 1,25% = +0,00%

- max

- 1,40% 1,25% = -0,15%

Nexent Bank

Spaarrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Nieuwe klanten ontvangen nu tijdelijk over de eerste 6 maanden een actierente van 2,75% p.j.

Laatste rentewijziging

- rente

- 1,50% 1,25% = -0,25%

Triodos Bank

Internet Sparen

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Ja, de maximale rente geldt niet altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Ja

- Jeugdsparen:

- Nee

Laatste rentewijziging

- min

- 0,90% 0,80% = -0,10%

- max

- 1,25% 1,15% = -0,10%

Revolut

Dagelijkse Spaarrekening Standard

Eigenschappen

- Depositogarantiestelsel:

- Litouwse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Nee

Bijzonderheden

Revolut biedt meerdere pakketten met elk hun eigen voorwaarden/kenmerken en kosten. Wij tonen de spaarrente die hoort bij het gratis Standard-pakket. Bij betaalde pakketten kan de rente hoger liggen. Kijk op de website van Revolut voor de actuele informatie.

Laatste rentewijziging

- rente

- 1,00% 1,00% = +0,00%

ABN AMRO

Jongerengroeirekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

De Jongerengroeirekening is zowel een betaalrekening als een spaarrekening voor jongeren van 0 tot 18 jaar.

Laatste rentewijziging

- min

- -0,25% 0,00% = +0,25%

- max

- 0,00% 0,00% = +0,00%

ING

Kinderrekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

De Kinderrekening is zowel een bankrekening als een spaarrekening. De rekening is bedoeld voor kinderen tot 12 jaar.

Laatste rentewijziging

- min

- -0,50% 0,00% = +0,50%

- max

- 0,00% 0,00% = +0,00%

Rabobank

Rabo JongerenRekening

Eigenschappen

- Depositogarantiestelsel:

- Nederlandse: € 100.000,-

- Rentebeperking:

- Nee, de maximale rente geldt altijd

- Tussentijds opnemen:

- Ja, vrij opneembaar

- Duurzaam sparen:

- Nee

- Jeugdsparen:

- Ja

Bijzonderheden

De Rabo JongerenRekening is een betaalrekening waarop ook gespaard kan worden. Jongeren tussen de 0 en 18 jaar kunnen met deze rekening leren omgaan met geld waarbij de mogelijkheden ruimer worden als het kind ouder wordt.

Laatste rentewijziging

- min

- -0,50% 0,00% = +0,50%

- max

- 0,00% 0,00% = +0,00%

Spaarrekening openen

Wil je een spaarrekening openen? Het valt nog niet mee om de beste te kiezen. Er zijn veel verschillende spaarrekeningen met allerlei kenmerken. De vraag is welke keuze voor jou optimaal is.

Spaarrekeningen zijn er in twee hoofdsoorten:

- zonder voorwaarden

- met voorwaarden

In deze vergelijking ziet u deze twee hoofdsoorten door elkaar. Daarnaast hebben we een aparte lijst waarin alleen spaarrekeningen zonder voorwaarden zijn opgenomen.

Alle spaarrekeningen in één vergelijking

In de vergelijking van alle spaarrekeningen die u kunt openen ziet u in één oogopslag of er sprake is van voorwaarden.

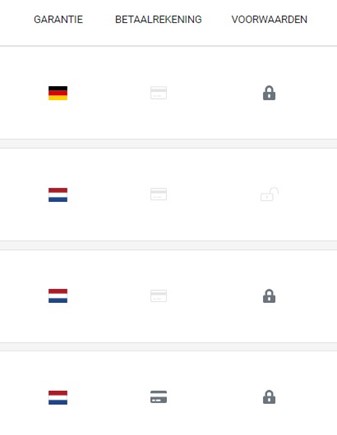

Gesloten slotje: spaarrekening met voorwaarden

U ziet dan een gesloten slotje in het overzicht. Is het slotje open en licht gekleurd, dan is er geen sprake van voorwaarden. Het verschil ziet er zo uit:

Vlag & betaalkaart

Naast het slotje ziet u nog twee andere kenmerken:

- Vlag: het land waarvan het depositogarantiestelsel van toepassing is op deze spaarrekening.

- Betaalkaart: dit laat zien of het bij deze spaarrekening verplicht is om bij dezelfde bank ook een betaalrekening aan te houden.

Voorwaarden van een spaarrekening

Het slotje laat dus zien of er voorwaarden gelden bij het openen en aanhouden van een spaarrekening. Welke dat zijn ziet u bij de Details van die rekening. Er zijn allerlei verschillende voorwaarden mogelijk bij spaarrekeningen. Die kunnen bijvoorbeeld gaan over:

- het saldo op de rekening:

- een minimum saldo

- een maximaal saldo

- spaarrente die afhangt van het saldo (rentestaffel)

- storting(en) op de rekening:

- de eerste storting (minimum of maximum)

- periodieke stortingen (minimum of maximum)

- geen vervolgstortingen mogelijk

- het opnemen van geld van de rekening:

- een aanmeldperiode

- een maximum aantal opnames

- geen deelopnames (alleen het volledige saldo)

Spaargeld vastzetten op een deposito

Een heel andere vorm van sparen is het vastzetten van spaargeld op een deposito. Dat is iets wezenlijk anders dan het openen van een spaarrekening. Met een deposito legt u een aantal afspraken vast met de bank:

- de looptijd: het geld wordt voor een afgesproken periode vastgelegd

- de rente: depositorente staat vast gedurende de looptijd

- het bedrag: u kunt niet tussentijds geld bijstorten of opnemen van een deposito

VanSpaarbankVeranderen.nl maakt gebruik van Cookies.