Spaarrente in 2023: wat mogen we verwachten?

Een reëel rendement op spaargeld zou weleens fijn zijn...

En toen was het jaar 2022 bijna voorbij. Nog even Kerst, dan een weekje waarin vást niet veel gebeurt, en dan is het Oud & Nieuw!

Van supersaai naar enorm dynamisch

Vorig jaar schreef ik vlak voor Kerst deze blog: Sparen, beleggen of juist besparen in 2022? Daarin keek ik vooruit naar het (toen) nieuwe jaar. Het ging niet eens zo zeer over sparen... logisch, want er was toen op spaargebied bijzonder weinig te beleven.

Dat was vooral in de tweede helft van 2022 wel anders: de spaarwereld transformeerde van supersaai naar enorm dynamisch.

Ontwikkelingen bij sparen samengevat

Een korte samenvatting van wat er bij spaarrekeningen, deposito's en spaarrentes gebeurde in het (bijna) afgelopen jaar:

- de hoogste spaarrente en depositorente zijn flink gestegen

- dat werd ingegeven door de renteverhogingen van de Europese Centrale Bank (ECB)

- dat deed de ECB in een poging de hoge inflatie te beteugelen

- de inflatie werd vooral aangewakkerd door de hoge gasprijzen

- die werden weer veroorzaakt door de oorlog in Oekraïne

- die oorlog zorgde ook voor het faillissement van Amsterdam Trade Bank (AT Bank / FIBR)

- en dan hadden we nog de commotie rondom de spaartaks en de compensatie van teveel betaalde vermogensbelasting

Om met het laatste te beginnen: dat is nog niet helemaal voorbij. Het kabinet heeft besloten om alleen de bezwaarmakers te compenseren, maar er volgt nog een rechtszaak: een collectieve procedure namens niet-bezwaarmakers. Daarvan horen we vást meer in 2023.

Wat doet de rente in 2023?

Verder is het interessant om te kijken wat we verwachten van de rente in het nieuwe jaar. Komen de rentepercentages nu tot rust of blijven ze verder stijgen? De algemene verwachting is dat de ECB nog niet klaar is met de renteverhogingen, dat er dus ook in 2023 nog nieuwe stappen gezet zullen worden.

Grote kans op verdere stijging

Dat maakt de kans enorm dat ook de spaarrentes, zowel op spaarrekeningen als op deposito's verder gaan stijgen. Zelfs als de ECB de rentes niet verhoogt zou dat logisch zijn gezien de Euribor-tarieven. Die liggen normaal gesproken lager dan de consumentenrentes, maar de laatste maanden juist hoger. Dat laten we even zien!

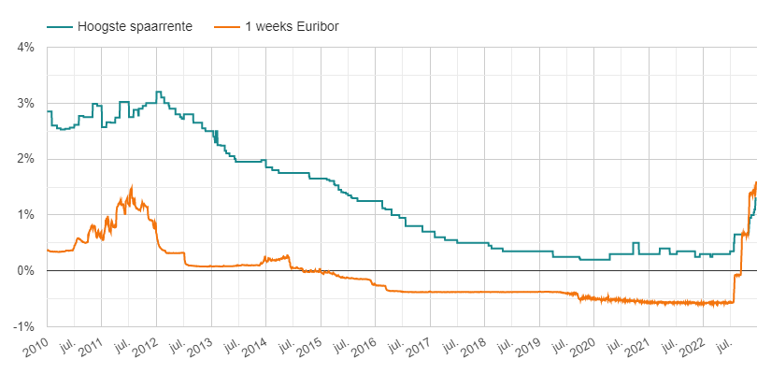

Hoogste spaarrente vs korte Euribor

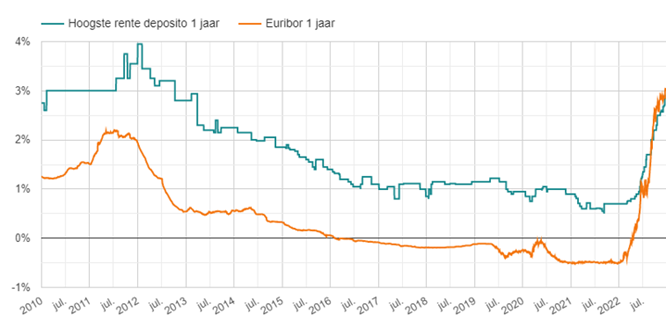

Hoogste 1-jaars depositorente vs 1-jaars Euribor

Het tempo waarin de Europese rentes dit jaar gestegen zijn is natuurlijk bizar - van -0,5% naar inmiddels 3% voor de 1-jaars Euribor. Bij de 1-weeks Euribor ging het wat minder hard, maar ook die is met 2% gestegen - net als de ECB-rente. Gezien de verhouding tussen de Euribor tarieven en de consumentenrentes in het verleden zou je verwachten dat er nog een flinke ruimte is om de rentes op spaarrekeningen en deposito's te verhogen.

Positieve reële rente?

En nu maar hopen dat de inflatie wat gaat zakken. Het liefst tot een niveau waarop de spaarrente weer een serieuze goedmaker is voor de prijsstijgingen. Een positieve reële rente (= spaarrente -/- inflatie) zou ook wel weer eens leuk zijn. Maar of dat realistisch is....