Torenhoge inflatie: gevolgen voor jouw spaargeld

Kun je maar beter stoppen met sparen?

Het is alweer even geleden dat ik hier aandacht heb besteed aan de inflatie. Of tenminste: ik noem het regelmatig tussen de regels door, maar zonder echte focus op inflatie. Terwijl er heel veel gebeurt op dat gebied. En het heeft gevolgen voor je spaargeld!

Inflatie inmiddels bijna 10% !

De laatste stand van zaken op dit gebied: de inflatie over april kwam uit op 9,6%. Voor maart was dat 9,7% - we zitten dus al twee maanden tegen de 10% aan. Dat is echt heftig toch? Twee maanden geleden - op 11 maart 2022 - schreef ik hier nog in een blog:

...de inflatie is torenhoog. In februari dan geen nieuw record - 6,2% tegen 6,4% in januari, maar dat blijft heel hoog. Idealiter hebben we een inflatie van rond de 2%.

Over diezelfde maand maart was de inflatie dus nog eens 2,4% hoger dan over februari. Ook interessant om te zien dat ik in dat artikel schrijf over Amsterdam Trade Bank en FIBR - de Russische achtergrond van die bank. Op dat moment had ik niet verwacht dat er eind april al een faillissement zou worden uitgesproken.

Gevolg van oorlog in Oekraïne

Terug naar de inflatie. De oorlog in Oekraïne heeft enorme gevolgen voor het prijsniveau van allerlei dagelijkse uitgaven. In eerste instantie ging het vooral om energie: de kosten van gas en benzine schoten de lucht in. En graan, omdat in Oekraïne veel graan verbouwd wordt. Net als zonnebloemolie, nooit geweten dat Oekraïne de grootste zonnebloem-exporteur ter wereld is. Met Rusland als nummer 2. Allebei problematisch, met een flink zonnebloemolie-tekort tot gevolg.

Allerlei producten veel duurder

Via die energietarieven, graanprijzen en zonnebloemolieschaarste worden ook heel veel andere producten duurder. De producenten of leveranciers daarvan gebruiken immers ... energie, graan en/of zonnebloemolie. Wist je dat er minstens 2.000 producten zijn waarin zonnebloemolie gebruikt wordt? Dus chips wordt ook peperduur! En mayonaise. En alles van de snackbar.

Inflatie en sparen

Kortom: de prijzen stijgen hard - en dat is precies wat inflatie is. Wat zijn de gevolgen daarvan voor je spaargeld? Bij het maken van deze website (de nieuwe versie dan) schreef ik een informatiepagina over Spaarrente en inflatie. Toen was het nog heel normaal om dit op te schrijven:

Het is daarom belangrijk dat het percentage spaarrente hoger is dan de inflatie. Dan wordt de afname van de waarde weer goedgemaakt door de rente. Als de spaarrente gelijk is aan het inflatiepercentage bent u er per saldo niet rijker van geworden, maar in ieder geval ook niet armer.

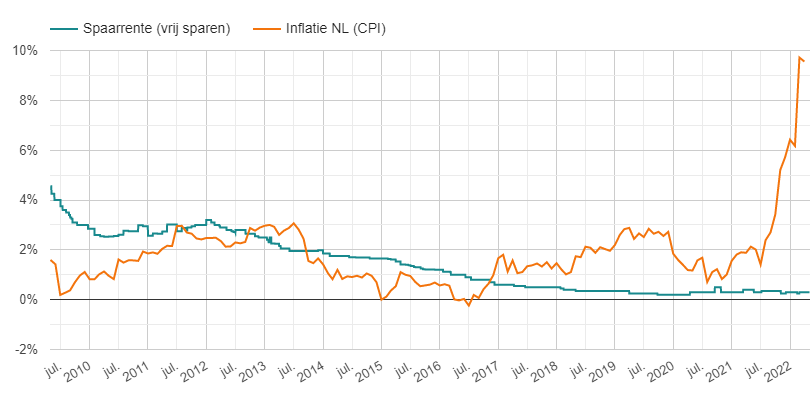

Inmiddels klinkt het bijna lachwekkend: "het is belangrijk dat de spaarrente hoger is dan de inflatie". You wish! Het klopt natuurlijk wel, maar het is al zo lang geleden dat dit zo was, dat het allang niet meer als normaal voelt dat de rente hoger ligt. Kijk maar eens naar deze grafiek, waar we de spaarrente afzetten tegen de inflatie:

Heftig om te zien hè? Eigenlijk heb je als spaarder al sinds 2017 een probleem: de waardevermindering van je spaargeld is ruim hoger dan de spaarrente. En sinds begin dit jaar... nou ja, dat hoef ik verder niet uit te leggen. Je ziet ook dat er andere tijden zijn geweest en dat is ook wel weer fijn. Die tijden komen vást ook wel weer eens terug.

Stoppen met sparen?

Dan kún je natuurlijk denken: ik stop met sparen, het kost eigenlijk alleen maar geld. Rendementstechnisch zit daar wat in. Zéker als je ook nog belasting moet betalen over je vermogen is het dramatisch gesteld met het netto rendement op je gespaarde euro's.

Andere bestemming voor spaargeld

Het is ook niet gek dat veel mensen kijken naar een andere bestemming voor hun spaargeld: ze gaan beleggen of steken het in woningverbetering. Vooral het verduurzamen van de eigen woning is populair. Logisch, daarmee kun je weer flink besparen op die ontplofte energierekening.

Sparen doe je niet alleen voor rendement

Maar ja, sparen doe je niet alleen maar voor het rendement. Misschien spaar je voor een specifiek doel. Of voor de zekerheid. Het is gewoon belangrijk en erg prettig om een aardige buffer te hebben aan geld.

Financiële tegenvallers en onverwachte situaties opvangen

Om te weten dat je financiële tegenvallers en onverwachte situaties gemakkelijk kunt opvangen, dat je daar geen slapeloze nachten over hoeft te hebben. Dat je niet voor al je geld afhankelijk bent van koersen op de beurs, want als die instorten vlak voordat jij je geld nodig hebt... dan is het nog veel dramatischer dan het effect van inflatie.