Hogere spaarrente mag nu wel toch?

ECB verhoogt rente fors, nu de banken nog...

Het was natuurlijk geen verrassing, iedereen ging er al helemaal vanuit: de renteverhoging door de Europese Centrale Bank (ECB) die gisteren bekendgemaakt werd. Nog eens 0,75% erbij, wat betekent dat de Europese rentes in een paar maanden tijd met 2% zijn opgeschroefd. Het idee is dat hiermee de inflatie moet worden bestreden... laten we hopen dat het helpt.

Banken krijgen 1,5% rente bij de ECB

De depositorente bij de ECB is opgehoogd naar 1,5%. Dat betekent simpelweg dat banken die daar geld stallen nu 1,5% rente krijgen als vergoeding. Hoe vreemd is het dan dat je als spaarder bij de bank véél minder krijgt? Banken kunnen nu dus geld verdienen door ons spaargeld bij de ECB neer te zetten. Dat voelt wel heel gek...

ECB wil dat banken spaarrente verhogen

Wat de ECB eigenlijk wil is dat de banken nu hun rentes ook gaan verhogen. Dat zou de burger moeten aanzetten tot meer sparen en minder uitgeven. Dan daalt de vraag naar goederen en diensten en daardoor zou de bizarre inflatie teruggedrongen moeten worden.

Grootbanken: 0,25% per 1 december?!

Nou: laat die renteverhogingen maar komen zou ik zeggen. Bij de grootbanken schiet het vooralsnog niet op... die hebben net vorige week laten weten dat ze per 1 december de spaarrente gaan verhogen naar... schrik niet: maar liefst 0,25%. Sowieso snap ik al niet dat ze eind oktober aankondigen dat de rente per 1 december omhoog gaat. Het is een variabele rente, waarom passen ze die niet gewoon meteen aan? En 0,25% - terwijl ze dus bij de ECB 0,75% kregen op dat moment, en inmiddels 1,5%.

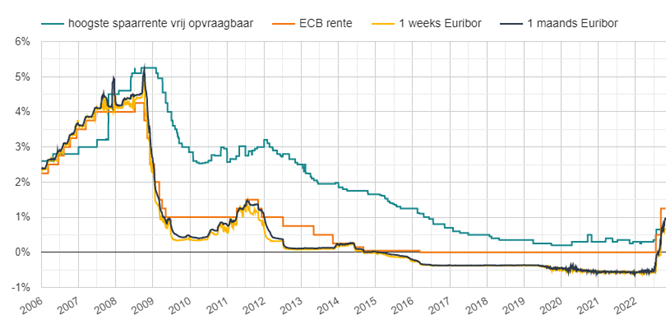

Spaarrente lager dan marktrente

Het is niet erg logisch dat de spaarrentes voor consumenten lager liggen dan de marktrente. Meestal is het andersom: krijg je op een spaarrekening een hogere rente dan de ECB aanhoudt, ook hoger dan de dagelijks wisselende korte Euribor tarieven. Dat kun je hier goed zien:

Europese refirente vs Europese depositorente

Dit beeld vertekent wel een beetje: de oranje lijn is die van de Europese Herfinancieringsrente (refirente) - de rente waartegen banken geld kunnen lenen bij de ECB. Dat tarief is gisteren verhoogd naar 2,0%. De Europese depositorente (wat ze krijgen als ze daar geld stallen) ligt op dit moment lager - zoals gezegd op 1,5%.

Verschil niet altijd hetzelfde

Het verschil tussen de refirente en depositorente is niet altijd hetzelfde. Vaak 0,5%, maar bijvoorbeeld in de eerste maanden van 2009 was het verschil wel een vol procent. De Europese depositorente ligt dichter in de buurt van de Euribor tarieven.

Spaargeld aantrekken om winst te maken

Hoe dan ook: duidelijk is dat we in een vreemde rentetijd zitten. De spaarrente zou hoger moeten liggen dan wat de banken van de ECB krijgen, niet lager. Je zou zeggen dat de banken nu gráág spaargeld aantrekken, want daar kunnen ze via die weg behoorlijk op verdienen. Maar ja, daarvoor moeten ze dan de spaarrente verhogen en daarmee leveren ze dan weer marge in op hun huidige spaarklanten.

Geld aantrekken en uitlenen

Als ze geld kunnen uitlenen via hypotheken of leningen is de marge altijd nog groter. Dat is in de basis de functie van een bank: geld aantrekken van spaarders om vervolgens uit te lenen. Aanbod van en vraag naar geld bij elkaar brengen en daar zelf een rentemarge op boeken.

Uitlenen of stallen bij de ECB

Dat de rente bij uitlenen hoger is dan de Europese depositorente is logisch: bij het eerste loopt een bank risico, stallen bij de ECB is risicoloos. Voor dat uitlenen moeten er wel hypotheken en leningen aangevraagd worden. Kennelijk hebben de banken meer dan genoeg geld in de boeken staan om uit te lenen... ze doen immers niet hun best om nieuw spaargeld aan te trekken. Anders zouden ze de rente wel interessanter maken.

Spaarrente omhoog, spaargeld in beweging

Laten we hopen dat er ook banken zijn die wél geld willen hebben van de spaarder. Die de renteverhoging van de ECB aangrijpen om hun rentes te verhogen, zodat het spaarkapitaal weer in beweging komt. Dat zou de grootbanken dan weer kunnen aanzetten om ook een beetje beter mee te doen met hun spaarrente.

Spaarder moet in actie komen

Om het spaargeld in beweging krijgen moeten wij, de spaarders, dus actie ondernemen. Zolang het overgrote deel van Nederland het spaargeld bij één van de grootbanken laat staan hoeven die de spaarrente niet te verhogen en kunnen ze dikke marges maken.