Spaarpot gevuld door corona

Wat kun je doen voor een beter rendement?

Corona heeft enorme gevolgen voor de financiën van heel veel mensen in Nederland. We horen en lezen daarbij vooral over de ondernemers die het waanzinnig zwaar hebben. Tegelijk zijn de spaartegoeden enorm gegroeid.

Bedrijven en zzp'ers in de problemen

Allerlei ondernemers hebben - afhankelijk van sector en activiteiten - het heel moeilijk. Ze hebben veel omzet verloren en kunnen nog steeds (bijna) niets verdienen. Onder de ondernemers in de problemen vallen veel bedrijven met personeel, maar ook zzp'ers in diverse sectoren hebben het zwaar.

Overeind blijven door overheidssteun

Een groot deel blijft net aan overeind door de steun van de overheid - maar wat dat betekent voor de toekomst van veel bedrijven... en daarmee ook voor hun werknemers? Al met al geen rooskleurig beeld voor de financiën van talloze Nederlanders.

Veel huishoudens houden geld over

Aan de andere kant houden huishoudens waar geen inkomensterugval is veelal flink geld over. Het uitgeven van geld aan uitjes, etentjes en vakanties is sinds maart 2020 immers nauwelijks mogelijk geweest. Ook de sluiting en huidige beperkte mogelijkheden van winkels maakt dat we minder geld kunnen uitgeven. Zolang het inkomen op peil blijft is het dus te verwachten dat er geld overblijft.

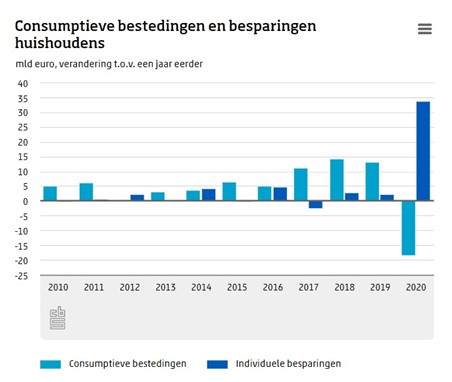

23,3% van het inkomen gespaard!

Dat blijkt ook wel uit de cijfers van het Centraal Bureau voor de Statistiek (CBS), die vandaag gepresenteerd werden. In 2020 werd gemiddeld 23,3% van het inkomen gespaard, terwijl dat dat in 2019 nog 'maar' 16,6% was. Dat is nogal een verschil zeg!

Bron: CBS.nl

Die 23,3% die we met z'n allen hebben gespaard in 2020, dat is de hoogste 'spaarquote' sinds ze die zijn gaan meten (in 1995). Dat percentage komt neer op een bedrag van € 77,1 miljard. Dat is € 33,8 miljard méér dan in 2019.

Meer geld op je spaarrekening

Het kan dus niet anders dan dat er niet alleen mensen zijn die het financieel zwaar hebben... dat de kans groot is dat bij jou juist meer geld op je spaarrekening staat dan een jaar geleden.

Wat doe jij met dat extra spaargeld?

Als dat nou bij jou inderdaad zo is... wat doe je dan met dat extra spaargeld? Dat geld dat je het overgehouden omdat je in het jaar 2020 nu eenmaal minder mogelijkheden had om het uit te geven?

Reserve voor instortend inkomen

Misschien maak je je zorgen over jullie gezinsinkomen. Ben je bang dat jij bij de mensen hoort die straks geen baan meer heeft door de corona-faillissementen. Dan wil je het geld dat je nu extra hebt overgehouden natuurlijk reserveren om dat op te vangen.

Sneller bij je spaardoel

Misschien zijn die zorgen bij jou helemaal niet nodig en heb je al langer een spaardoel dat je nu sneller zult bereiken... dat kan natuurlijk ook. Laat je het geld dan gewoon op je vertrouwde spaarrekening staan of ben je aan het kijken naar een beter rendement?

Meer rente op je spaarrekening

De rente op je spaarrekening is natuurlijk bijna niets. Zelfs de allerhoogste rente van 0,4% is nog steeds bijna niets. Maar het is wél 40x meer dan de rente van 0,01% die Rabobank, ING, SNS en ASN vergoeden op je spaargeld. En zelfs oneindig veel meer dan de rente bij ABN Amro, want die is simpelweg 0,000000%.

Hoogste rente en spaargarantie

Wat niet wil zeggen dat ik vind dat je het naar Bigbank moet overmaken, want dat depositogarantiestelsel zit me toch wel dwars. Persoonlijk vind ik Lloyds Bank - onder de Duitse spaargarantie - dan een fijner idee. Houd je liever vast aan de Nederlandse zekerheid, dan krijg je bij LeasePlan Bank en NIBC Direct nog steeds 10x meer rente dan bij de grootbanken. Waarom zou je jouw spaargeld daar dan nog laten staan?

Beleggen voor meer rendement

Heb je geen vaste bestemming voor je geld, is het min of meer 'over', dan is het best interessant om eens te kijken naar de mogelijkheden van beleggen. Vorige maand schreef ik al even over mijn kleine stapje in de beleggingswereld via Bux Zero.

Koersen volgen zonder zorgen

Niet dat ik daar nou serieus geld in gestopt heb, maar het is wel fascinerend om te zien wat er gebeurt. Hoe je in een paar weken 5% winst hebt op je inleg, en die winst binnen een dag ook weer verdwenen kan zijn. Die koersen volgen is best leuk als je er wat geld in hebt zitten - het moet alleen niet zo zijn dat zo'n dip-dag... of een serieuze crash... je direct kopzorgen en slapeloze nachten bezorgt.

Andere alternatieven voor je spaargeld

Naast beleggen zijn er nog wel wat andere alternatieven voor je spaargeld, dingen waar je het geld in zou kunnen stoppen in plaats van die nagenoeg renteloze spaarrekening. Een extra aflossing op je hypotheek bijvoorbeeld. Of een extra storting in je lijfrente. Of het kopen van zonnepanelen. Houd daarbij wel altijd in de gaten dat je geld daarna niet meer beschikbaar is voor als je inkomen toch terugvalt!