Bijzonder: hoogste spaarrente stijgt (4%), depositorente daalt!

Hoogste rente op spaarrekening boven hoogste depositorente

Wat voor spaarder ben jij? Spaar jij liever tegen met een variabele spaarrente als beloning, of heb je de voorkeur voor een vaste spaarrente? Dat is precies het verschil tussen een spaarrekening en een deposito.

Als je geld vastzet op een deposito heeft de bank de zekerheid dat je het geld niet op ieder moment kunt opnemen. Dat vinden banken prettig, dus is het normaal gesproken zo dat de rente op een deposito hoger is dan op een vrij opneembare spaarrekening. En dat de depositorente hoger wordt naarmate het geld langer vaststaat.

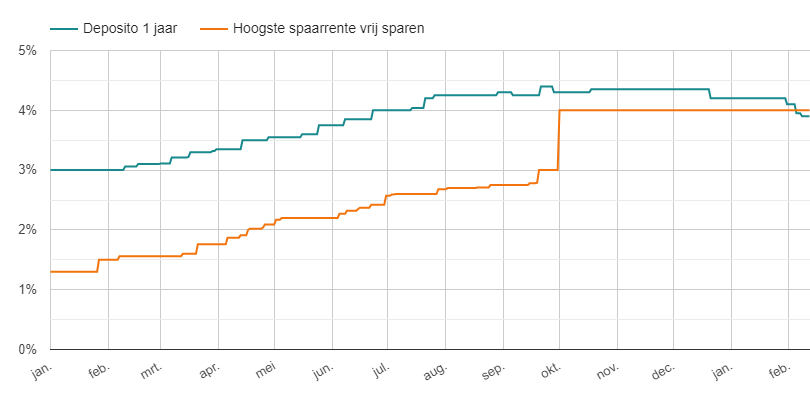

Hoogste spaarrente hoger dan hoogste 1-jaars depositorente

Normaal gesproken... maar op dit moment zitten we niet in een normale periode. De depositorentes zijn al een tijdje vooral aan het dalen, terwijl bij de spaarrekeningen zonder voorwaarden (met een variabele rente dus) nog steeds renteverhogingen doorgevoerd worden. Daardoor is het inmiddels zo dat de maximale rente op een 1-jaars deposito nauwelijks hoger is dan de hoogste rente op jouw flexibele spaarrekening.

Rentes kruipen naar elkaar toe

Historisch bekeken is de 1-jaars depositorente normaal gesproken wel hoger dan de rente op een vrij opvraagbare spaarrekening. Toch kun je in deze grafiek ook zien dat het verschil in de afgelopen jaren relatief groot was in vergelijking met de periode daarvoor. Dat deze rentes weer wat meer naar elkaar toekruipen is dus eigenlijk ook weer niet zo gek, maar de rente op een spaarrekening hoort echt niet hóger te zijn dan de 1-jaars depositorente:

4% spaarrente bij Trade Republic

Wat je niet in bovenstaande grafieken ziet: er is zelfs een spaarrente voor vrij opvraagbaar geld die bóven de hoogste 1-jaars depositorente ligt: je krijgt bij Trade Republic op dit moment maar liefst 4% spaarrente.

* Hoogste spaarrente inclusief de rekening van Trade Republic

Die rekening van Trade Republic vind je niet in onze vergelijking van spaarrekeningen, daar is de hoogste rente 3,66% bij Santander Consumer Bank.

Waarom staat die 4% dan niet bovenaan te prijken in de vergelijking? Sterker nog, waarom vind je Trade Republic helemaal niet terug in de ranglijst van spaarrekeningen?

Dat heeft te maken met de constructie die Trade Republic hanteert, waarbij je niet vooraf weet bij welke bank en onder welk depositogarantiestelsel jouw geld geparkeerd wordt. Dat maakt het voor ons lastig om de rekening goed, eerlijk en transparant in de vergelijking te verwerken.

Hoe kan dat nou? Verklaringen voor deze rentesituatie

Interessante situatie, waarover jij je misschien afvraagt hoe dat kan. Waarom is de rente niet gewoon hoger naarmate het minder snel opneembaar is? Wij kunnen wel een paar verklaringen bedenken:

- Verwachting van lagere rentes

- Concurrentie onder banken

- Flexibiliteit om rentes te verlagen

Verwachting: rentes gaan omlaag

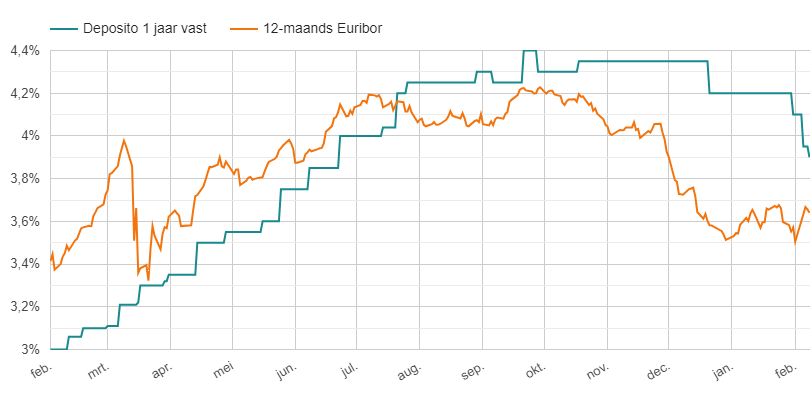

De verwachting is dat de Europese Centrale Bank (ECB) de rentes in de loop van 2024 zal verlagen. De banken sorteren hier waarschijnlijk al op voor door de depositorentes te verlagen. Die renteverwachting is al een tijdje goed zichtbaar in het 12-maands Euribor tarief en begint de laatste tijd ook serieus door te sijpelen in de hoogste rentes voor een 1-jaars deposito:

Dit blijkt ook uit het feit dat de korte deposito rentes momenteel een stuk hoger zijn dan de langere deposito rentes:

Voor 6 maanden of 1 jaar vast krijg je op dit moment een hogere rente dan voor 2 of 3 jaar vast, en de hoogste depositorente voor 5 jaar vast ligt nog lager. Het zou volgens de economische theorieën dus andersom moeten zijn.

Weinig aanbod echt lange looptijden

Het grote verschil tussen de rentes tot 10 jaar vast en die voor 15 en 20 jaar vast heeft daarbij wel vooral te maken met het aanbod van de verschillende banken. Er zijn maar weinig banken die deposito's aanbieden voor 15 of 20 jaar vast, de banken in het buitenland doen hier bijvoorbeeld niet mee.

Veel concurrentie bij vrij opneembaar spaargeld

Die banken in het buitenland doen wel erg hun best om anderen af te troeven bij de kortere deposito's en bij de spaarrekeningen. Dat is de reden dat er af en toe nog een bank de korte depositorente verhoogt.

Beurtelings rentes minimaal verhogen

Bij de spaarrentes is het nog duidelijker: soms wisselen de banken elkaar af op de nummer 1 positie omdat ze dan beurtelings de rente met een paar honderdsten van een procent verhogen. Dat lijkt er puur op gericht om bovenaan te komen in de vergelijkingen. Maar: als dat een paar keer gebeurt stijgt de hoogste rente daardoor alsnog aardig.

Introductie nieuwe banken in Nederland

Ook het introduceren van een nieuwe buitenlandse bank in Nederland zorgt voor hogere spaarrentes. Zo'n bank start in ons land omdat ze spaargeld willen aantrekken. De enige manier om dat te bereiken is door een echt interessante spaarrente te bieden. Waarom zouden spaarders anders naar zo'n nieuwkomer overstappen?

Een duidelijk voorbeeld is de recente introductie van Santander Consumer Bank. Die startte niet met een heel interessante rente, maar verhoogde die al snel na de introductie.

Flexibiliteit voor de bank

Dat banken langer volhouden om een mooie rente te geven op een spaarrekening dan op deposito's heeft ook te maken met de flexibiliteit om rentes aan te passen.

Te hoge depositorente kan bank veel geld kosten

Bij een deposito staat de afgesproken rente vast voor de hele looptijd. Daar is geen sprake van flexibiliteit voor de spaarder, maar ook niet voor de bank. Veel geld aantrekken tegen een hoge depositorente voor een lange tijd kan een bank uiteindelijk veel geld kosten als de marktrentes dalen.

Hoge rente op spaarrekening kan elk moment verlaagd worden

Voor spaarrekeningen is dat veel makkelijker: een bank die nu een hele hoge rente vergoedt kan morgen beslissen om die te verlagen. Zelfs zodanig te verlagen dat het eigenlijk geen interessante rekening meer is, in de hoop dat spaarders toch 'blijven hangen'. Zo kan de bank dan uiteindelijk een hele dikke rentemarge boeken.

Dalende rente in het vooruitzicht

In een tijd waarin de verwachting is dat de rentes gaan dalen is het voor een bank slimmer om een hoge spaarrente te geven dan een hoge depositorente. Daar zitten ze immers niet aan vast!

Misschien heb jij nog een aanvulling op dit lijstje van verklaringen voor de huidige rentesituatie? We zijn benieuwd, laat het vooral weten via info@sparen.com!