Spaarrente verwachting 2024: wat gaan de rentes doen?

Rente ontwikkeling in 2023 en voorspelling voor het nieuwe jaar

We schrijven 29 december 2023, de laatste werkdag van dit jaar. De jaarwisseling is altijd een mooie tijd om terug te kijken op het afgelopen jaar en na te denken over het komende jaar. Daar horen ook voorspellingen bij. Wat gaat er in het nieuwe gebeuren? Wij hebben natuurlijk geen glazen bol, maar toch altijd leuk om een poging te wagen... hoe zal de spaarrente zich ontwikkelen in 2024?

Voorspelling over de spaarrente in 2024

Om een idee te krijgen van wat we mogen verwachten van de spaarrentes kijken we naar verschillende factoren. Belangrijke factoren zijn daarbij:

- inflatie en marktrentes, waaronder de rente van de ECB

- concurrentie

- aanbod van en vraag naar geld

Om een voorspelling te kunnen doen over de spaarrente in 2024 is het belangrijk om eerst terug te kijken naar wat er is gebeurd in de afgelopen jaren. Alleen met die kennis in de rugzak is het mogelijk om enigszins onderbouwd iets te zeggen over de toekomst. Met alle disclaimers die maar mogelijk zijn: we weten immers nooit wat de toekomst brengt.

Update: check nu onze maandelijkse spaarrente verwachting

Inflatie : een achtbaan

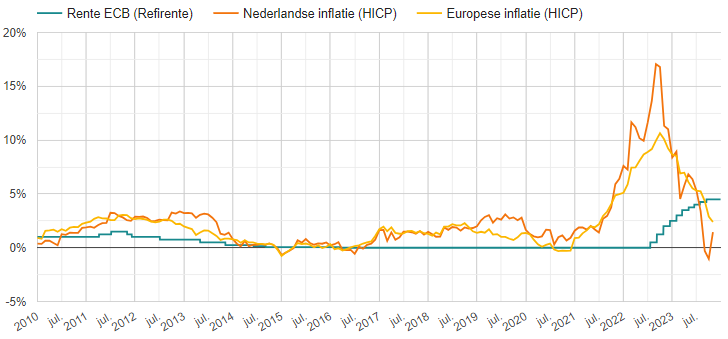

De laatste jaren is duidelijk geworden hoeveel invloed inflatie heeft op de rente ontwikkeling. Vanaf de tweede helft van 2021 schoot de inflatie omhoog, met als gevolg dat de Europese Centrale Bank (ECB) in de zomer van 2022 begon met het verhogen van de beleidsrentes.

In deze grafiek is goed te zien hoe extreem de ontwikkeling van de inflatie en de ECB-rente inde afgelopen jaren is geweest:

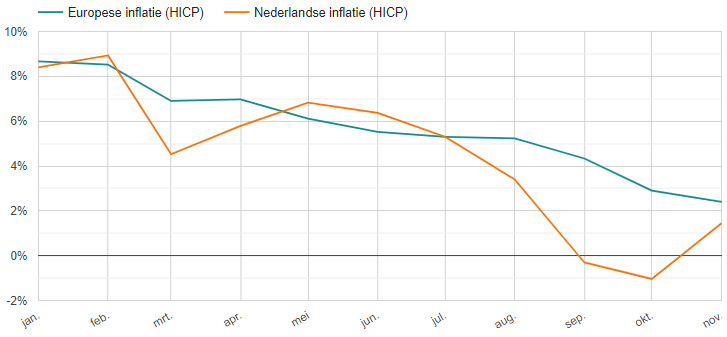

In 2023 was de hoogste piek in de inflatie weer voorbij. Toch begonnen we dit jaar nog met een inflatie van meer dan 8% - veel te hoog als we bedenken dat de ideale inflatie rond de 2% ligt. Het was dan ook niet verwonderlijk dat de ECB de lijn van renteverhogingen doorzette met meerdere nieuwe stijgingen in 2023.

Sinds januari 2023 is de inflatie sterk gedaald. Inmiddels komt deze weer in de buurt van wat de ECB voor ogen heeft, namelijk rond de 2 procent.

Verwachting ECB-rente in 2024

Duidelijk is dat de inflatie - na een flinke stijging in 2021 en 2022 - in 2023 flink gedaald is. De verwachting is dan ook dat de ECB de rente (voorlopig) niet meer zal verhogen. Sterker nog: de meeste experts achten de kans groter dat de ECB de rente in de loop van 2024 weer zal gaan verlagen. De economische cijfers duiden op een vertraging van de economie. Als dat doorzet en de inflatie niet ineens weer oplaait, dan is de kans groot dat de ECB in 2024 een aantal renteverlagingen zal doorvoeren. Wat zou dat gaan doen met de spaarrentes?

Marktrentes : stormachtige ontwikkeling

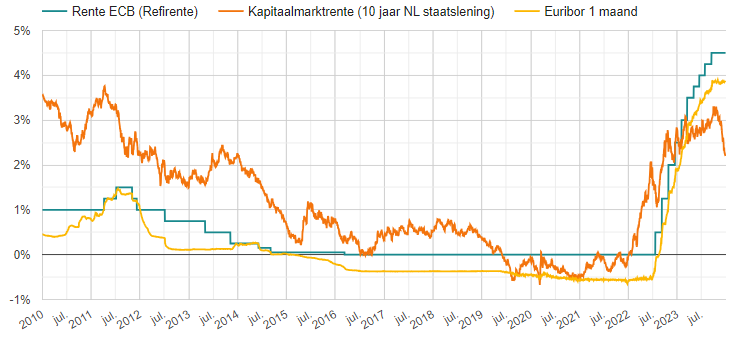

De rente op spaarrekeningen en deposito's worden door de banken bepaald, elke bank hanteert daarin een eigen beleid. Daarbij kijken ze natuurlijk wel naar wat er op de financiële markten gebeurt. De ontwikkeling van de marktrentes is dan ook een belangrijke graadmeter voor de verwachting omtrent de spaarrentes. Deze marktrentes hebben sinds begin 2022 een stormachtige ontwikkeling doorgemaakt:

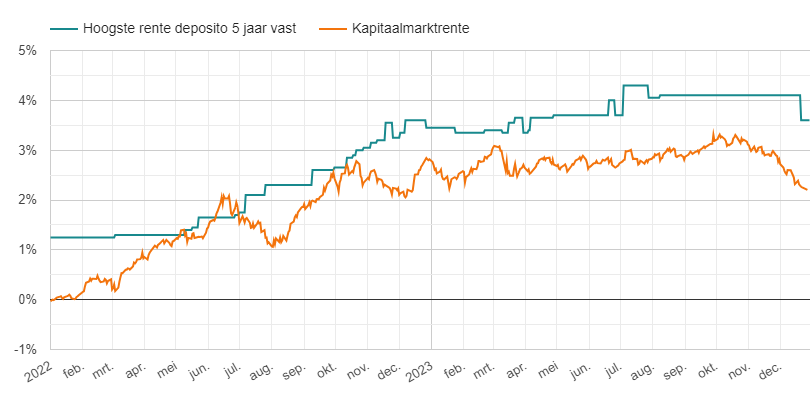

Als eerste schoot de kapitaalmarktrente omhoog - daar gaat het om de langere termijn. De indicator is het rendement op een 10-jarige staatsobligatie. Die kapitaalmarktrente is vooral een voorspeller voor de ontwikkeling van de hypotheekrente, niet zo zeer voor de spaarrente. Alleen voor de echt lang lopende deposito's is er een verband te zien. Duidelijk opvallend in bovenstaande grafiek is de omgekeerde (inverse) rentestructuur. Normaal gesproken is het zo dat de lange termijn rente hoger ligt dan de korte. Dat is nu niet het geval: de kapitaalmarktrente ligt al sinds maart 2023 ruim beneden de geldmarktrente (korte termijn, bijvoorbeeld de 1-maands Euribor).

Kapitaalmarktrente daalt nu hard

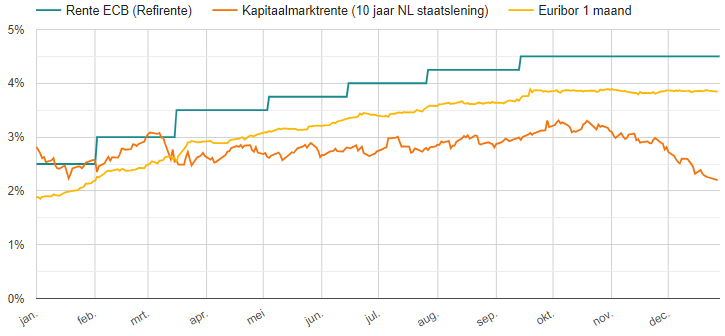

Die kapitaalmarktrente zien we nu in de maand december ook nog eens flink doordalen, terwijl de Euribor nog behoorlijk stabiel is. We zien dat nog veel duidelijker als we inzoomen op de ontwikkeling van deze marktrentes in 2023:

De oorzaak van de dalende kapitaalmarktrente? Die is te vinden in de veel lagere inflatie en renteverwachting van de ECB. Deze ontwikkelingen zijn in de lange marktrente (kapitaalmarktrente) al terug te zien, in de korte rentes (geldmarktrente) nog niet.

Effect op de spaarrentes

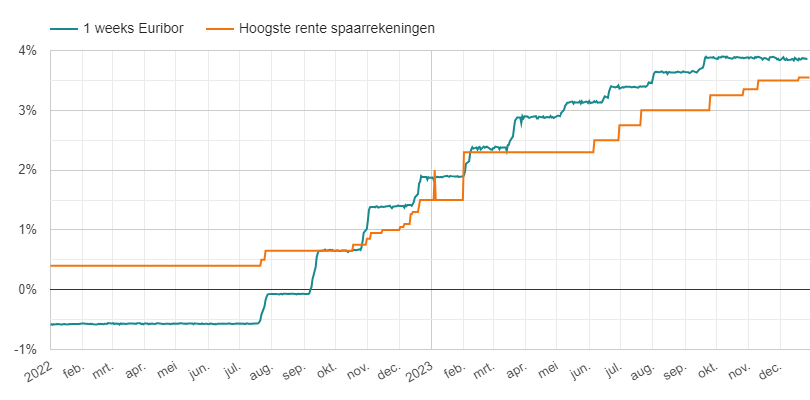

De stijgingen en dalingen van de marktrentes zijn aardig terug te zien in de spaarrentes. Ook daar zien we een duidelijk onderscheid tussen de korte en de lange rentes. De hoogste rente op spaarrekeningen zien we nog steeds wat stijgen:

Wat is de hoogste spaarrente nu?

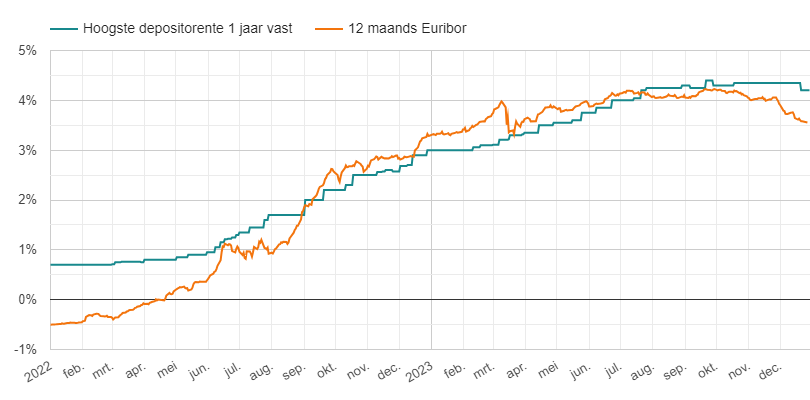

Ondertussen beginnen de depositorentes vanaf 1 jaar vast al te dalen. De daling is relatief nog klein, wat waarschijnlijk vooral komt door de grote concurrentie bij de internationale banken.

Voor de langere termijn is de daling al duidelijk groter. Dat is niet verrassend: de kapitaalmarktrente daalt sneller dan de Euribor én voor de langere looptijden is er veel minder aanbod van deposito's uit het buitenland.

Concurrentie

De concurrentie op de spaarmarkt is groot, maar dan wel vooral onder de banken in het buitenland. De top van de spaarrentevergelijking is volledig gevuld met banken in andere Europese landen. Zij willen graag spaargeld uit Nederland aantrekken en kunnen dat alleen maar doen door hoog in die vergelijking te staan. Dus verhogen ze de rente steeds een klein beetje voor een betere plek in de ranglijst van hoogste rentes.

In Nederland geen echte concurrentiestrijd

Onder de banken in Nederland is er veel minder sprake van een concurrentiestrijd. Alleen de banken van Turkse origine doen echt hun best om nieuwe klanten te veroveren, met actierentes op nieuwe spaarrekeningen en vaak leuke depositorentes. De grootbanken houden zich niet bezig met concurreren... dat hoeft ook niet: het overgrote deel van de Nederlandse spaarders is hondstrouw en laat spaargeld tegen een veel te lage rente bij die banken staan. Dus waarom zouden die hun rentes verhogen?

Onderzoek ACM

De Autoriteit Consument & Markt (ACM) laat er zelfs een onderzoek op los, al vinden wij dat vrij onzinnig. Er ís namelijk genoeg te kiezen - ook binnen de Nederlandse grenzen, alleen komen spaarders niet in beweging.

Vraag & aanbod

De factor Vraag & aanbod heeft op twee manieren te maken met de spaarrente. Aan de ene kant zijn vraag en aanbod bepalend voor de marktrentes - en die marktrentes beïnvloeden op hun beurt de spaarrentes. Nu zijn de financiële markten voor veel spaarders wat ver van hun bed. Toch is het aanbod van geld deels afkomstig van jou en al die andere consumenten. De spaarrente die een bank daarvoor wil geven is mede afhankelijk van de behoefte die de bank heeft om (meer) spaargeld aan te trekken. Vraag & aanbod beïnvloedt dus ook de concurrentie.

Meedoen om de hoogste rente - of niet

Die behoefte - de vraag naar geld - bepaalt de mate waarin een bank wil meedoen om de hoogste rente. De grootbanken hebben duidelijk geen grote behoefte aan nieuw spaargeld. Ze zijn tevreden als ze kunnen vasthouden wat er staat, daarom zorgen ze ervoor dat ze wel een klein beetje meegaan in de renteverhogingen. Daarin volgen ze elkaar: zo voorkomen ze dat er geld wegvloeit naar één van de andere grootbanken. Als de Nederlandse spaarder en masse zou kiezen voor kleinere banken die een hogere rente geven... wie weet ontstaat er bij de grootbanken dan wel wat vraag? En dus een betere spaarrente?

Verwachting spaarrente & depositorente in 2024

Tot zover de ontwikkelingen bij de spaarrentes en depositorentes in de afgelopen tijd. Maar wat denken we nu wat er in 2024 gaat gebeuren op dat gebied? Het is altijd moeilijk om een voorspelling te doen. Als we toch een poging moeten wagen, dan lijkt de kans op een daling van de spaarrentes in 2024 groter dan op een stijging.

Top depositorente voorbij

Wij achten de kans groot dat de depositorente onlangs al zijn hoogste punt gehad heeft. Gezien de ontwikkeling van de marktrentes en de inflatie lijkt het ons aannemelijk dat de deposito rentes in 2024 (voorzichtig) verder zullen dalen.

Hoogste rente spaarrekeningen nog wat hoger

Tegelijk zou het ons niet verbazen als de hoogste spaarrentes - de rentes op spaarrekeningen - in de komende tijd nog wat zullen blijven stijgen.

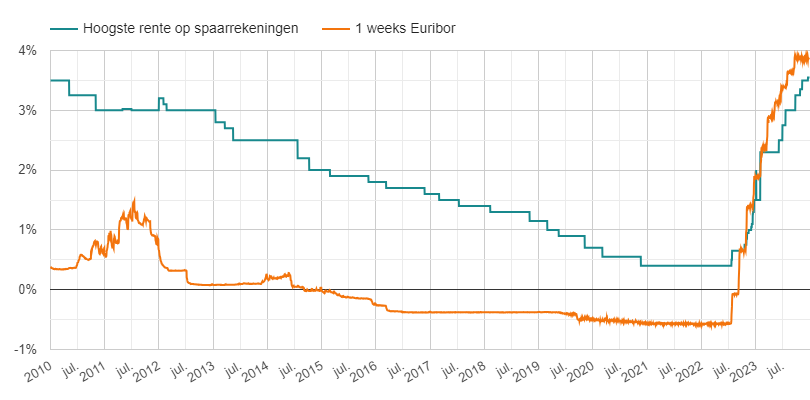

Bovendien is de spaarrente nog steeds laag in vergelijking met de marktrentes. Historisch gezien is het niet normaal dat de spaarrente lager ligt dan de ECB rente en de kortste Euribor, kijk maar:

Er zit dus nog wat ruimte om de rente op spaarrekeningen nog verder te verhogen. Een ommekeer bij de ECB kan hier verandering in brengen: als de ECB-rentes in 2024 omlaag gaan is het aannemelijk dat de spaarrentes ook gaan dalen.

Spaarrente Nederlandse grootbanken in 2024

Het meeste spaargeld van Nederlandse spaarders staat bij de grootbanken ABN Amro, ING, Rabobank en SNS. De rentes op spaarrekeningen en deposito's van deze banken zijn een stuk lager dan de hoogste spaarrentes. Zij zouden de rentes makkelijk fors kunnen verhogen als we kijken naar het verschil met de ECB- en marktrentes. Echter: omdat ze spaargeld genoeg hebben (zie Vraag & aanbod), achten we die kans klein.

Eerder lagere dan hogere rente

Het zou eventueel kunnen dat ze in de komende maanden nog een verhoging gaan doorvoeren als reactie op de rest van de markt, maar wij rekenen er niet op. Kijken we naar eind 2024, dan denken wij dat de kans op een lagere spaarrente bij de grootbanken groter is dan een hogere.

Hogere spaarrente makkelijk te krijgen

Zit jij nog met je spaargeld bij één van de Nederlandse grootbanken? Dan hebben we goed nieuws voor je: het is héél makkelijk om meer rente te krijgen voor je geld. Zoals gezegd krijg je de allerhoogste spaarrentes en depositorentes bij banken in het buitenland.

Sparen in het buitenland

Sparen in het buitenland is vrij eenvoudig: sommige van die banken hebben een eigen Nederlandstalige website en klantenservice, andere werken via het internationale spaarplatform Raisin. Het openen van zo'n spaarrekening of deposito is zó gebeurd.

Depositogarantiestelsel & bronbelasting

Belangrijk om je daarbij te realiseren: het geld gaat onder het depositogarantiestelsel van het thuisland van die bank vallen. Het is aan jou om te bepalen of je dat aandurft en zo ja, in welke landen je genoeg vertrouwen hebt. Let bovendien op de fiscale aspecten: wordt er in een land gewerkt met bronbelasting of niet?

Betere spaarrente in Nederland

Wil je toch liever blijven sparen met Nederlandse garantie (en zonder bronbelasting), maar wil je wel een hogere spaarrente? Ook dan zijn er allerlei mogelijkheden om een beter rendement te krijgen dan bij de genoemde grootbanken. Kijk maar:

Hoogste spaarrente met NL garantie

Dus: ben je bij de afsluiting van het jaar bezig met goede voornemens?

Laat het beter benutten van je spaargeld door te kiezen voor een hogere rente er één van zijn.

Het team van VanSpaarbankVeranderen.nl wenst je een hele fijne jaarwisseling en een goed begin van 2024!