Spaargeld bij Moneyou - waar moet je naartoe?

Spaarrekeningen vervallen per 1 januari, wat is een goed alternatief?

Dat Moneyou stopt met haar spaarrekeningen - of eigenlijk met alles behalve hypotheken - is geen nieuws meer: dat weten we al sinds half augustus. In de communicatie daarover is gezegd dat je als klant van Moneyou vanaf oktober bericht krijgt "over wat dit voor jou en jouw producten betekent".

Spaarrekeningen bij Moneyou vervallen

Nu is het nog geen oktober - morgen pas, maar ik kan me voorstellen dat je als spaarder bij deze dochter van ABN Amro wat onrustig wordt. Jezelf de vraag stelt waar je dan heen moet met je spaargeld...

1 januari of later in 2021

We krijgen hierover ook vragen binnen in de mail. In één van die mails lezen we dat de spaarrekening per 1 januari 2021 gaat vervallen. Misschien hebben jullie al bericht ontvangen? Ik heb er zelf een oude spaarrekening lopen, maar nog niets gehoord van Moneyou. Maar goed, of het nu per 1 januari is of later in 2021 - in elk geval worden ergens in het komende jaar alle diensten van Moneyou (behalve dus hypotheken) afgebouwd. Je moet dus sowieso op zoek naar een andere spaarbank en laten we eerlijk zijn... dat kun je dan maar beter zo snel mogelijk doen.

Wat doet je geld daar nog?

Sterker nog: eigenlijk is elke dag dat je geld nog daar staat gewoon zonde, en dat is het al een tijdje. Al sinds juni is de rente bij Moneyou simpelweg 0,0% dus wat doet je geld daar nog? Op die oude spaarrekening van mij staat dan ook allang geen saldo meer - dat heb ik al een hele tijd geleden overgeboekt naar een andere bank. Dus ik zeg: niet wachten tot 1 januari of welke andere datum in 2021 dan ook... gewoon nu die overstap naar een andere spaarbank regelen!

Welke bank is het beste alternatief voor Moneyou?

De volgende vraag is: welke dan? Dat wordt ons in de mail ook gevraagd: welke bank wij kunnen aanbevelen als alternatief voor Moneyou. Dat is natuurlijk een hele lastige, want wij geven geen persoonlijk advies. Wij kunnen niet weten wat voor jou belangrijk is bij de keuze van een spaarbank.

Overzicht van mogelijkheden en verschillen

Tegelijkertijd hebben we wél een heel mooi overzicht van de mogelijkheden en weten we waar de verschillen zitten. Waar je op moet letten. Dus ik ga m'n best doen daar iets over te zeggen, om jou te helpen bij het kiezen van een nieuwe spaarrekening voor het geld dat je nu bij Moneyou hebt staan.

Vragen bij de keuze van een spaarbank

Als je moet beslissen wat je met je spaargeld gaat doen zijn de volgende vragen van belang:

- Moet het vrij opneembaar zijn of mag het ook voor een bepaalde periode vastgezet worden?

- Mogen er andere voorwaarden van toepassing zijn?

- Moet het onder het Nederlandse depositogarantiestelsel vallen of mag het ook onder een andere spaargarantie?

- Welke landen vind jij acceptabel voor die spaargarantie?

1. Opneembaar of vast

De eerste vraag: moet het opneembaar zijn of mag het ook vastgezet worden? Dat is een behoorlijk fundamentele keuze: het verschil tussen spaarrekeningen en deposito's.

Vastzetten op een deposito

Op een deposito zet je het geld voor een bepaalde tijd vast, variërend van 1 maand tot 20 jaar. Nu zijn de maanddeposito's echt niet interessant, dus kijken eens naar 1 jaar vast. Je ziet daar rentes oplopend tot 1% voor een jaar, maarrrr zie vraag 4: check goed in welk land het geld dan gegarandeerd is! De hoogste rente onder de Nederlandse spaargarantie is bij 1 jaar vast op dit moment 0,4%.

Opneembaar op een spaarrekening

Kies je niet voor een deposito, dan kom je bij de spaarrekeningen. Daarvan zijn er heel veel om uit te kiezen. In onze vergelijking van spaarrekeningen laten we zien:

- in welk land het geld gegarandeerd is (vlaggetje bij garantie)

- of je voor die rekening verplicht bent een betaalrekening bij dezelfde bank te hebben (betaalkaartje)

- of er voorwaarden verbonden zijn aan die spaarrekening (slotje)

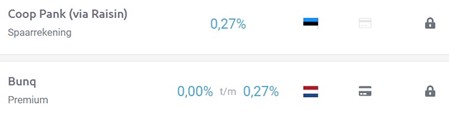

Kijk maar:

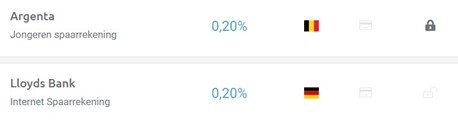

Het geld bij Coop Pank wordt gegarandeerd in Letland en er zijn voorwaarden verbonden aan de rekening, net als die van Bunq en Argenta. Voor de rekening bij Lloyds gelden géén voorwaarden en het valt onder het depositogarantiestelsel van Duitsland. Bunq valt onder de Nederlandse spaargarantie, maar daar moet je wel een betaalrekening hebben.

2. Welke voorwaarden?

Het slotje in de vergelijking van spaarrekeningen geeft dus aan of er voorwaarden hangen aan de rekening, maar niet welke voorwaarden dat zijn. Daarvoor kijk je bij de details van de spaarrekening. In de vergelijking kun je klikken op 'details+' - dan zie je dit bij Coop Pank

Via de knop 'Alle details >' kom je bij een uitgebreid overzicht van de voorwaarden.

Sparen zonder voorwaarden

Met al dat soort voorwaarden heb je niets te maken als je kiest voor sparen zonder voorwaarden. Dan heb je een spaarrekening zonder haken en ogen, de enige voorwaarde waar je mee te maken kunt krijgen is die verplichte betaalrekening. Verder hoef je bij die vergelijking alleen te kijken naar de spaargarantie.

3. Nederlandse spaargarantie?

Je ziet in de vergelijkingen steeds vaker spaarproducten met een garantie in een ander land dan Nederland. Gold dat tot voor kort toch vooral bij de deposito's, inmiddels vind je ook bij de spaarrekeningen een aantal buitenlandse vlaggetjes. Die vlaggetjes staan dus voor het land waar het geld onder het depositoegarantiestelsel valt.

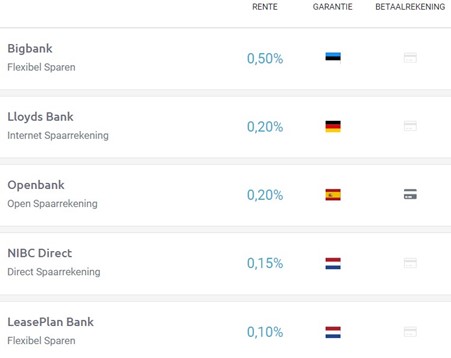

De top 5 op dit moment bij sparen zonder voorwaarden:

UPDATE 1 OKTOBER 2020: Per vandaag verhoogt Lloyds Bank de rente van 0,2% naar 0,3%... dat is een forse stijging!

Je ziet het: Bigbank uit Estland, Lloyds Bank met de Duitse spaargarantie, Openbank uit Spanje - en daarna komen pas de spaarrekeningen met een Nederlandse garantie.

De inhoud van de garantie is bij alle EU-landen hetzelfde: € 100.000 per persoon - of de tegenwaarde daarvan als ze niet met de euro werken. Over het bedrag hoef je dus niet na te denken: je moet gewoon bij geen enkele bank meer dan € 100.000 - of € 200.000 bij een gezamenlijke rekening - hebben staan. Oók niet bij een Nederlandse bank.

4. Welke landen acceptabel qua spaargarantie?

Als ik dan kijk naar de buitenlandse spaargaranties... dan heb ik persoonlijk meer vertrouwen in de spaargarantie van Duitsland dan in die van Estland of Spanje. Sterker nog: je mag best weten dat ik een spaarrekening bij Lloyds Bank heb lopen. Want als je de Duitse Gründlichkeit niet kunt vertrouwen... wat dan wel? Maar dat is mijn visie - misschien denk jij daar heel anders over.

Duitsland

Gekke naam trouwens voor een Duitse Bank... Lloyds Bank. De bank is ook niet Duits, het is een bank uit Schotland, voorheen heetten ze Bank of Scotland. Destijds viel het geld daar ook onder de Britse spaargarantie, maar in het kader van de Brexit zijn ze juridisch verhuisd naar Duitsland.

België

Ook de spaargarantie in België durf ik wel aan... daar kon je nog niet zo lang geleden een leuk deposito afsluiten bij CKV Bank. Ook nu staat die Belgische bank nog leuk tussen de deposito's in de - wat mij betreft - wat meer exotische landen.

Vergelijking filteren op spaargarantie

In onze vergelijkingen kun je trouwens heel eenvoudig filteren en daarmee kiezen welke spaargaranties je wel en niet okay vindt. Je klikt dan bovenaan bij de vergelijker op de knop 'Filter resultaten'.

Eén van de dingen die je daar kunt invullen is welke garantiestelsels voor jou een overweging zijn:

Welke spaarbank kunnen wij aanbevelen?

Wij bevelen dus geen bank aan voor jouw spaargeld dat weg moet bij Moneyou. We adviseren je simpelweg om de bovenstaande 4 vragen voor jezelf te beantwoorden en op basis daarvan je eigen keuze te maken. De spaarrekening te kiezen die binnen de voorwaarden en spaargarantie die jij acceptabel vindt de beste rente biedt. Staat er een oranje knop bij, dan kun je die rekening direct openen, hoe handig is dat?