Belasting over je spaargeld in 2021

Hoef jij geen belasting meer te betalen over je vermogen?

Het was Prinsjesdag afgelopen dinsdag. Nogal anders dan anders, zo zonder Gouden Koets, zonder publiek en iedereen op 1,5 meter afstand. Maar ook in coronatijd gaat het politieke leven gewoon door, dus moesten de Miljoenennota en het Belastingplan 2021 gepresenteerd worden.

Belasting over je vermogen in 2021

Eén van de onderdelen van het Belastingplan 2021 gaat natuurlijk over de belastingheffing over vermogen. Over je spaargeld, beleggingen en andere vermogenselementen. De eerder gelanceerde plannen voor 2022 waren al in juni van tafel geveegd, dus wat gaat er dan nu gebeuren met de belasting in box 3 van de inkomstenbelasting?

Wat gaat er veranderen in box 3?

Het systeem in box 3 blijft in elk geval komend jaar hetzelfde. De aanpassingen die het kabinet wil doen gaan over vrijstellingsbedragen, rendementspercentages en het belastingpercentage.

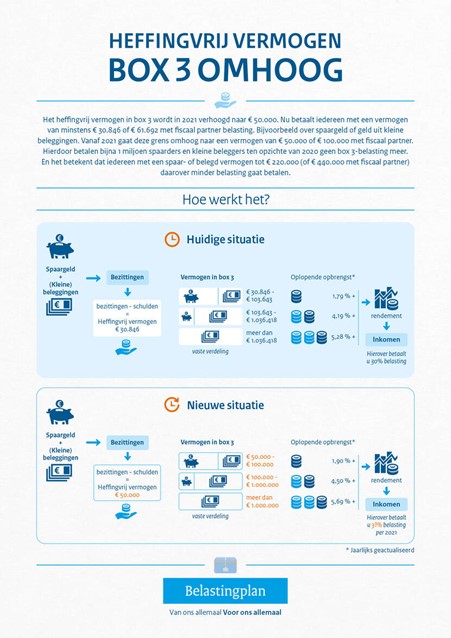

Heffingsvrij vermogen naar €50.000 pp

Op dit moment betaal je belasting over je vermogen als dat meer is dan het heffingsvrije vermogen van € 30.846 per persoon. Samen met je partner mag je dus € 61.692 hebben voordat de fiscus om de hoek komt kijken. Dat bedrag gaat behoorlijk omhoog: de vrijstelling wordt € 50.000 per persoon, dus voor fiscaal partners samen € 100.000.

Rendementspercentages iets hoger

Vanaf de vrijstellingsgrens betaal je dus wél belasting je vermogen. Hoeveel rendement je op je vermogen weet te halen is niet van belang - er wordt gewerkt met een fictief rendement. Of eigenlijk met meerdere rendementen.

Vermogensmix

Welk rendement jij toebedeeld krijgt hangt af van de omvang van je vermogen. Daarmee word je ingedeeld in een schijf met een vastgestelde 'vermogensmix': een vaste verhouding tussen spaargeld en beleggingen. Het uitgangspunt is dat mensen met grotere vermogens relatief veel meer in beleggingen zitten dan wie een veel kleiner bedrag bezit. Die vermogensmixen zijn:

- schijf 1 (2021: € 50.000 tot % 100.000): 67% spaargeld en 33% beleggingen

- schijf 2 (2021: €100.000 tot € 1.000.000): 21% spaargeld en 79% beleggingen

- schijf 3 (2021: vanaf €1.000.000): 100% beleggingen

Aan spaargeld wordt een ander rendement toebedeeld dan aan beleggingen. Voor het spaargedeelte is het nu 0,07% - dat gaat naar 0,03% (check de huidige spaarrentes). Voor beleggingen is het nu 5,28% - dat gaat naar 5,69%.

De fictieve rendementspercentages in de drie schijven staan dit jaar op 1,79% / 4,19% / 5,28% en gaan door de aangepaste rendementen omhoog naar 1,9% / 4,5% / 5,69%.

Bedrag aan rendement

Met het bedrag aan vermogen waarover je belasting moet betalen en het rendementspercentage dat daarvoor geldt kom je op een bedrag aan rendement. Fictief dus: het is niet wat je wérkelijk hebt verdiend op je vermogen. Toch is dat het bedrag waarover de belasting berekend wordt.

Belastingpercentage omhoog

Het belastingpercentage is heel veel jaren lang ongewijzigd gebleven op 30%. In 2021 komt daar verandering in: het gaat iets omhoog naar 31%.

Berekening belasting in box 3

Voor de volledigheid nog even een voorbeeldberekening voor 2021. Stel, je hebt een vermogen van €100.000 (zonder fiscaal partner). Dan is daarvan € 50.000 vrijgesteld, dus blijft er € 50.000 over om belasting over te betalen.

Bij een fictief rendement 1,9% kom je uit op € 950 aan rendement - met 31% belasting komt dat uit op € 294,50 aan belasting. Dat is berekend over je totale vermogen 0,29%. Dat is nu nog 0,37%, dus als je niet meer hebt dan € 100.000 ga je erop vooruit.

1 miljoen mensen extra zonder box 3 belasting

Het uitgangspunt van het kabinet is dat volgend jaar zo'n 1 miljoen minder mensen belasting moeten betalen over hun vermogen, door het fors verhogen van het heffingsvrije vermogen. Wie toch nog belasting moet betalen, die betaalt dus iets meer per belaste euro - door het verhoogde rendementspercentage en het verhoogde belastingpercentage.