Deposito beëindigen - wat kost dat?

Voorwaarden van banken verschillen sterk

Bij de huidige extreem lage spaarrente kan het een overweging zijn om je geld juist wat langer vast te zetten. Niet dat je op een deposito nou zo'n toprente krijgt, maar het is wel ruim meer dan op een vrij opvraagbare internetspaarrekening. Zeker als je een wat groter spaarbedrag hebt staan kan dat toch een behoorlijk verschil maken in het rentebedrag dat je krijgt voor je geld.

Check de huidige depositorentes

Hoe vast is vast?

De vraag is dan: hoe vast staat jouw geld als je het op een deposito plaatst? Is het echt volledig onmogelijk om het op te nemen? Kan het misschien in bepaalde situaties wel? Wat als je gaat trouwen, mag je het dan voor je huwelijksdag gebruiken? En hoe zit het bij overlijden? Of als je werkloos of arbeidsongeschikt raakt? En is er dan wel of geen boete?

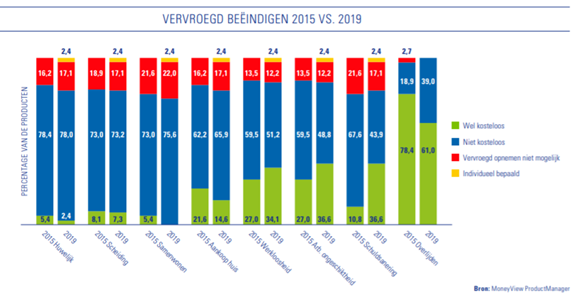

Onderzoeksbureau MoneyView heeft in haar Special Sparen 2019 eens even voor ons onderzocht hoe dat zit bij de verschillende deposito-aanbieders.

AFM: leg geen onnodig hoge drempel

Ze maken de vergelijking tussen 2015 en 2019 omdat de Autoriteit Financiële Markten (AFM) de banken in 2015 opriep om geen onnodig hoge drempel neer te leggen voor klanten bij het beëindigen van hun deposito bij 'onvoorziene impactvolle gebeurtenissen'.

Interessante verschuivingen in voorwaarden

Je ziet wel interessante verschuivingen. Als de klant in de schuldsanering terechtkomt bijvoorbeeld, daarbij zijn veel meer banken bereid om een deposito kosteloos te beëindigen dan in 2015. Voor overlijden is het echter omgekeerd, dat is dan wel weer jammer. Samenwonen is voor geen enkele bank meer een reden om zonder boete het deposito op te heffen, dat snap ik wel. Ook een huwelijk vinden ze niet zo'n goede reden.

Deposito's van buitenlandse banken

Al voordat ik het gelezen had bedacht ik me dat deze verschuiving goed te maken kan hebben met de nieuwe mogelijkheden van deposito's bij buitenlandse banken, via een internationaal spaarplatform, hier vast effect op heeft gehad. En inderdaad:

Van de 12 buitenlandse spaardeposito's die momenteel in Nederland verkrijgbaar zijn via een spaarplatform, is het in 10 gevallen bij geen enkele impactvolle gebeurtenis mogelijk om het deposito vroegtijdig kosteloos te beëindigen. Bij vroegtijdige beëindiging krijgt de consument alleen de inleg terug en verliest hij/zij de opgebouwde rente. De ietwat hogere rentevergoeding bij deze buitenlandse deposito’s brengt blijkbaar met zich mee dat beduidend minder coulant wordt omgegaan met eerder stoppen in geval van (on)verwachte impactvolle gebeurtenissen.

Belangrijk bij jouw keuze voor een deposito?

Er is tussen banken dus een behoorlijk verschil in de voorwaarden van deposito's als het gaat om vroegtijdig beëindigen. De vraag is of dit voor jou een keuzecriterium is als je besloten hebt geld te gaan vastzetten voor een tijdje. Neem je de voorwaarden voor vroegtijdig beëindigen door en zou het kunnen dat je om die reden toch voor een deposito met een lagere rente kiest? Of geloof je het wel, denk je 'ik merk het wel als die situatie zich voordoet' en kies je gewoon voor de hoogste rente binnen het garantiestelsel dat voor jou acceptabel is?