Belasting op spaargeld over 2023 hoger dan verwacht

Waarschijnlijk over 0,92% rente, niet 0,01% of 0,36%

De Telegraaf kopte eerder deze week met 'Fiscus slaat spaarders aan voor 0,9% rente in 2023'. Deze kop komt voort uit een berekening van ABN AMRO Mees Pierson. Als we naar de huidige spaarrentes kijken valt die 0,9% (of eigenlijk 0,92%) nogal mee. Maar op de website van de Belastingdienst staat nog 0,01%. En in de voorlopige aanslag over 2023 is gerekend met 0,36%. Hoe zit dit allemaal?

Hoogste spaarrentes op dit moment

Fictief rendement over vermogen

Het draait allemaal nog steeds om het omstreden fictieve rendement op vermogen. Over rendement op vermogen moet je inkomstenbelasting betalen in box 3. Al jaren en jaren wordt daarbij niet uitgegaan van wat je werkelijk krijgt aan rente, dividend of andere inkomsten - er wordt gerekend met een fictief rendement.

Gaat veranderen, maar nu nog niet

Dat gaat veranderen. Dat moet wel, want de rechters hebben bepaald dat het zo helemaal niet mag. Ze moeten belasting gaan heffen over het werkelijke rendement, maar zover is het nog niet. Het blijkt nogal lastig om daar een goed systeem voor te bedenken en door te voeren.

Onderscheid tussen rendement op spaargeld en beleggingen

In de tussentijd werkt de Belastingdienst dus nog steeds met fictief rendement. Daarbij wordt tegenwoordig wel onderscheid gemaakt tussen spaargeld en beleggingen & overige bezittingen.

Oneerlijke belastingheffing

Voorheen was het fictieve rendement standaard 4% over het hele vermogen, waarover dan belasting betaald moest worden. Gezien de jarenlang bizar lage spaarrentes zijn belastingbetalers daartegen in opstand gekomen. Op die manier betaalden ze meer aan belasting dan ze aan rente kregen, en dat kan natuurlijk niet de bedoeling zijn.

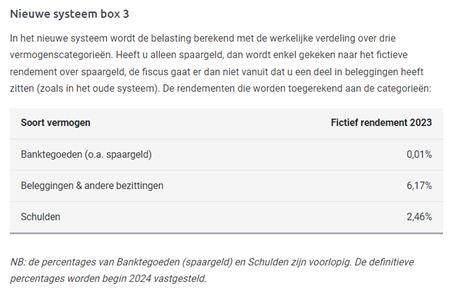

'Nieuw' systeem belasting box 3

Het fictieve rendement waar nu mee gewerkt wordt maakt daarom onderscheid tussen verschillende soorten vermogen. We laten het zien op onze informatiepagina over de inkomstenbelasting over spaargeld:

Voorlopige fictieve rente 2023: 0,01%

Ja, je ziet het goed: het uitgangspunt van de fiscus qua rente over je spaargeld in 2023 was 0,01%. Dat is wel iets anders dan de 0,9% waar de Telegraaf nu mee kopt. Die 0,01% is het voorlopige percentage dat de Belastingdienst aan het begin van 2023 heeft neergezet. Met de nadruk op voorlopig - ze hebben er van meet af aan bij vermeld dat het echte percentage begin 2024 vastgesteld wordt.

Spaarrente allang geen bijna-nul-procent meer

Wie zich rijk had gerekend met het idee dat er nagenoeg geen belasting geheven zou worden over spaargeld in 2023 zal dit een enorme tegenvaller vinden. Toch is het wel logisch: de spaarrente was in 2023 allang geen bijna-nul-procent meer.

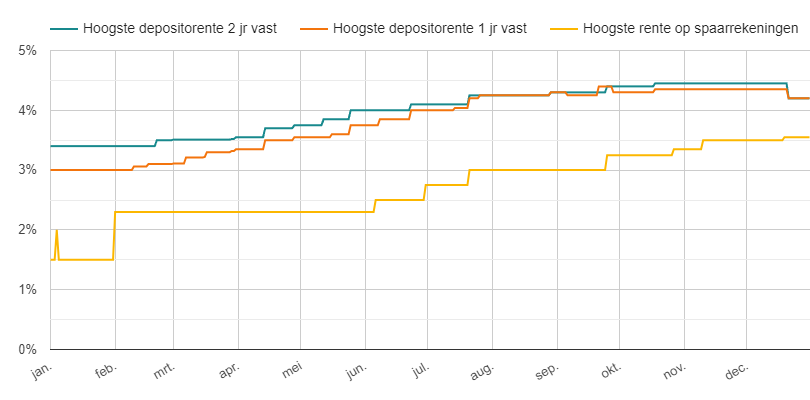

Hoogste rentes vanaf januari 2023 al boven 1,5%

Kijk maar eens naar deze grafiek met de hoogste spaarrentes en depositorentes in 2023:

Als je daar naar kijkt is 0,9% al heel laag.

Beste rentes bij banken in het buitenland

Okay: het gaat hier om de hoogste rentes, steevast vergoedingen die je krijgt bij banken in het buitenland. Ik kan me prima voorstellen dat de fiscus die niet als uitgangspunt gaat nemen, dat de rente bij banken in Nederland leidend zijn.

Fictief 0,92% is niet zo gek

Nu is die 0,92% nog helemaal niet bekendgemaakt door de Belastingdienst, het is dus een berekening van ABN Amro met als uitgangspunt de spaarrentes die De Nederlandsche Bank (DNB) bijhoudt. Behoorlijk realistisch lijkt me zo.

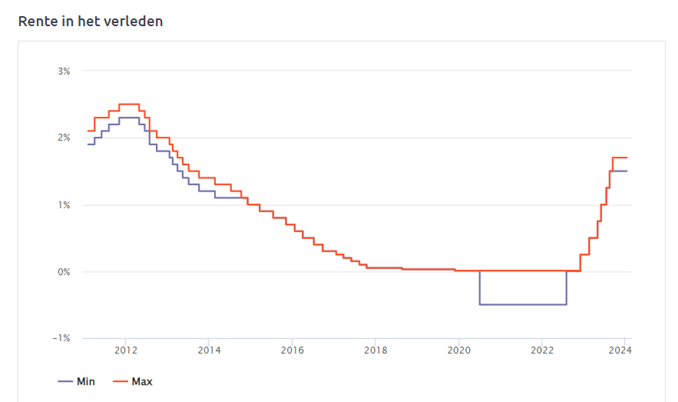

Spaarrente bij grootbanken in Nederland

Zelfs niet als je nog steeds je spaargeld bij een grootbank hebt staan. Als voorbeeld neem ik even de rente op de spaarrekening van de Rabobank:

De eerste stijging vanaf die nullijn was in december 2022, toen ging de spaarrente bij Rabobank naar 0,25%. Daarna volgden verschillende stijgingen in 2023, op 1 juni was de rente al 1,00% en sinds 11 september 2023 stond de maximale rente op 1,70%. Gemiddeld 0,92% is dan niet zo vreemd denk ik.

Waarom nog spaargeld bij grootbank?

Natuurlijk kan ik het nu niet laten om te zeggen dat het zonde is als je geld nog bij één van de grootbanken staat. Ook als je niet wilt sparen in het buitenland kun je bij andere banken in Nederland - gewoon onder het Nederlandse depositogarantiestelsel - een ruim hogere spaarrente krijgen!

Hoogste spaarrentes met NL garantie

Rentepercentage in voorlopige aanslag

En hoe zit het dan met die 0,36% in de voorlopige aanslag? Dat is weer een ander percentage. De voorlopige aanslag krijg je aan het begin van het jaar. Daarbij rekent de fiscus met een raming van het Centraal Plan Bureau (CPB).

Wanneer krijg je zo'n voorlopige aanslag?

Een voorlopige aanslag kun je op verschillende momenten krijgen. Bijvoorbeeld omdat je een maandelijkse teruggave wilt - zodat je jouw belastingvoordeel (meestal door de hypotheekrenteaftrek) niet maar één keer per jaar ontvangt. Dan krijg je de voorlopige aanslag aan het begin van het jaar.

Voorlopige aanslag na belastingaangifte

Na je belastingaangifte kun je ook een voorlopige aanslag krijgen. Die wordt dan later definitief gemaakt - maar kan daarbij nog veranderen. Maar het kan ook prima zo zijn dat je na jouw aangifte direct een definitieve aanslag krijgt.

Ongevraagde voorlopige aanslag

De Belastingdienst kan ook spontaan besluiten om jou in januari een voorlopige aanslag op te leggen. Dat doen ze als de verwachting (door aangiften over eerdere jaren) is dat je belasting moet bijbetalen. Het idee is om daarmee te voorkomen dat je achteraf moet bijbetalen (en dat dan misschien problemen oplevert).

Voorlopige aanslag 2024

In de voorlopige aanslag van 2024 zal de fiscus rekenen met 1,03%, terwijl de spaarrente op dit moment al flink hoger is. Ook hier worden de definitieve percentages dan begin 2025 vastgesteld - die zijn dan weer afhankelijk van hoe de spaarrente zich in 2024 ontwikkeld heeft.

Meer belasting betalen dan in voorlopige aanslag 2023

Als in jouw voorlopige aanslag over 2023 gerekend is met rendement over spaargeld zal de definitieve aanslag in elk geval hoger uitkomen: het rentepercentage is ongetwijfeld hoger dan de 0,36% waarmee in de voorlopige aanslag gerekend is. Waarschijnlijk dus 0,92%.