Hoeveel moet je sparen om veilig te zitten?

Maak je eigen realistische spaarkeuzes!

Laten we het vandaag eens over iets anders hebben dan de spaarrente. Want om een serieus bedrag aan rente over je spaargeld te krijgen heb je wel een beetje saldo nodig. En dat saldo... waarvoor is dat? Hoeveel heb je nodig?

Spaarrente niet interessant als je geen saldo hebt

Met een lege spaarrekening maakt het niets uit wat het rentepercentage is: 4% over niets is net zoveel als 2% over niets. Dus ik kan me heel goed voorstellen dat er veel Nederlanders zijn die totaal geen interesse hebben in de hoogste spaarrente, ook al zijn wij er bij VanSpaarbankVeranderen.nl altijd maar druk mee.

Als je geen of hooguit een paar honderd euro op je spaarrekening staat is de rente gewoon niet belangrijk.

Sparen is belangrijk - maar lastig

Ongetwijfeld weet jij ook dat het beter is als je wél spaargeld hebt. Je snapt heus wel dat het prettig is om geld achter de hand te hebben. Misschien omdat je wilt sparen voor een bepaald doel, maar ook gewoon als buffer. Om je geen zorgen te hoeven maken over onverwachte gebeurtenissen. Dus waarom heb je het dan niet? Omdat sparen best lastig kan zijn!

Niet voldoende spaarbuffer

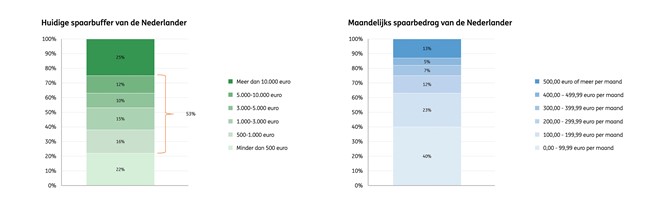

ING heeft er weer eens een onderzoek op losgelaten. De conclusie is niet verrassend: Lang niet iedereen beschikt over voldoende spaarbuffer. De bank spreekt over een kloof in de samenleving als het gaat om de hoogte van de spaarbuffer:

Een kwart van de Nederlanders heeft meer dan €10.000 op de rekening, terwijl bijna eenzelfde aantal minder dan €500 of zelfs geen spaargeld heeft.

En dat terwijl bijna iedereen in Nederland spaart. Maar liefst 90% - en onder jongeren ligt het zelfs op 96% - van de Nederlanders legt elke maand geld opzij. Toch zorgt dat bij een forse groep kennelijk niet tot een serieus spaarsaldo.

Bron: ING Spaaronderzoek

Bron: ING Spaaronderzoek

Hoe groot moet jouw buffer zijn?

Over die spaarbuffer wordt van alles geroepen. Het Nibud heeft een officiële BufferBerekenaar: een tool waarmee je berekent welk bedrag je aan spaargeld zou moeten hebben. Jouw 'adviesbuffer' noemen ze dat. Ook adviseert Nibud om minstens 10% van je inkomen apart te zetten op een spaarrekening. En ja, als je dat lukt kun je vrij snel een mooie buffer opbouwen.

Spaarbuffer is heel persoonlijk

Toch is een spaarbuffer ook gewoon heel persoonlijk. Wat heb je nodig? Hoe flexibel ben je? Hoeveel verantwoordelijkheden heb je? Hoe makkelijk kun je jouw uitgaven terugbrengen door te besparen? Hoe snel maak jij je zorgen? Hoe goed ben je verzekerd, dat ook.

Uitkomst onrealistisch hoog

De uitkomst van de BufferBerekenaar voelt voor veel mensen als onrealistisch. Veel te hoog. Over het algemeen geldt: als een doel onrealistisch is ga je er niet eens aan beginnen... en dat is in dit kader een beetje onhandig.

Maak je eigen - realistische - spaarkeuzes

Dus als je dat gevoel hebt, dat er een idioot hoog bedrag uitkomt, laat die berekening dan ook heel snel weer los. Bepaal wat jij denkt dat je nodig hebt en hoeveel voor jou realistisch is om per maand opzij te zetten.

Bepalen wat je kunt sparen

Hoe bepaal je dan wat je nodig hebt als je de uitkomst van de officiële BufferBerekenaar maar moet vergeten? Misschien moet je 'nodig' ook maar gewoon vergeten. Wat denk jij dat voor jou een spaarsaldo is waarvan je zegt: dat moet wel lukken? Daar mag je dan ook aan koppelen binnen hoeveel tijd je denkt dat bij elkaar te kunnen sparen. Wij hebben daarvoor handige berekeningen! Bijvoorbeeld deze:

Hoeveel kun je opzij zetten?

Kijk ook de andere kant langs: hoeveel euro kun je per maand opzij zetten zonder het ook aan het eind van de maand weer op te nemen? Je kunt na de salarisstorting wel € 500 naar je spaarrekening overmaken, maar als je diezelfde € 500 binnen een paar weken weer terugboekt om dat je anders geen geld meer hebt... dan heb je er weinig aan.

Beter minder sparen en niet makkelijk opnemen

Sterker nog: ik ben van mening dat je dan beter € 100 per maand kunt sparen, als je daar wél vanaf kunt blijven. Als geld terugboeken van je spaarrekening een gewoonte wordt gaat er nooit een serieus saldo ontstaan. Minder geld sparen en dat echt laten staan werkt dan beter.

Wanneer zit je veilig?

Die spaarbuffer heb je om 'veilig te zitten', je geen zorgen te hoeven maken. Maar wanneer zit je dan veilig? Je ziet hierboven wel dat daar niet één antwoord op te geven is. Dat het heel persoonlijk is. Dat je beter met een kleiner en realistisch spaarplan kunt werken dan met grote en onrealistische bedragen.

Spaarrekening bij een andere bank

In dat kader vind ik het ook echt slimmer om je spaarrekening níet aan te houden bij de bank waar je ook jouw betaalrekening hebt.

Minder bewust van je spaarsaldo

Dan zie je namelijk steeds het spaarsaldo in je bankapp en is het heel verleidelijk om even snel wat op te nemen. Spaar je bij een andere bank, dan ben je minder bewust van je spaarsaldo. Je kúnt er wel gemakkelijk van opnemen, maar als je het niet ziet doe je het misschien minder snel.

Spaarrekening bij jouw betaalbank

Natuurlijk is het handig om ook een spaarrekening naast je betaalrekening te hebben bij jouw 'huisbank'. Zie dat dan als spaargeld voor snelle extra uitgaven - dat je inderdaad gewoon opneemt als je daar zin in hebt.

Extra spaarrekening voor serieus sparen

Maar open een andere spaarrekening, bij een andere bank, voor het serieuzere spaarwerk. Voor het opbouwen van een buffer of het bereiken van een ander spaardoel. Laat elke maand automatisch een bedragje (zie boven, niet teveel!) overmaken naar die andere spaarrekening.

Veel hogere rente over je spaargeld

Voor die 'andere spaarrekening' heb je de keuze uit heel veel verschillende banken. Een extra voordeel is dat de rente bij zo'n andere bank vaak (heel veel) hoger is dan de rente die je krijgt bij ING, ABN Amro, Rabobank, SNS, ASN Bank of RegioBank. Kijk maar eens even in onze vergelijking van spaarrekeningen zonder voorwaarden!

Opnamebeperking kan verstandig zijn

Over voorwaarden gesproken... veel mensen willen toch vooral sparen zónder voorwaarden. Geen verplichtingen en beperkingen, alle vrijheid en flexibiliteit. Dat snap ik helemaal, zo zit ik zelf ook in elkaar.

Spaarrekening met voorwaarden erbij

Toch kan het voor jou misschien juist verstandig zijn om wél een spaarrekening met voorwaarden te hebben. Als een lichte opnamebeperking jou ervan weerhoudt geld te makkelijk weer terug te boeken naar je betaalrekening en uit te geven aan zaken die misschien niet écht nodig zijn... dat kan werken.

Gratis, dus waarom niet?

Denk er maar eens over na! Vrijwel alle spaarrekeningen zijn gratis, dus er is niets op tegen om te kiezen voor twee verschillende: één zonder en één met voorwaarden! Als het je helpt om een serieus spaarsaldo op te bouwen is dat 'veilig zitten' eerder bereikt!