Deposito levert meer rente op dan spaarrekening

De keuze tussen vrij opvraagbaar spaargeld en vastzetten

Gisteren publiceerde De Telegraaf dit artikel: Raisin: 'Hoger rendement met spaardeposito'. Dat vind ik natuurlijk interessant, zeker in het licht van mijn blog van afgelopen maandag, waarin ik me afvraag of het nu hét moment is voor een deposito.

Gemiddeld renteverschil tussen deposito en spaarrekening

In het artikel rekent Raisin voor hoe het zit met het rendement op spaargeld over de langere termijn bekeken.

In de periode van januari 2003 tot september 2023 bedroeg het gemiddelde renteverschil tussen spaardeposito’s en vrij opneembare spaarrekeningen 1,63%. Op een vrij opneembare spaarrekening ontvingen spaarders gemiddeld 1,48% rente op jaarbasis, tegenover 3,11% op een rekening met vaste looptijd. Dankzij het rente-op-rente-effect en een langere spaarhorizon, lopen zulke ogenschijnlijk kleinere verschillen enorm op, zo stelt het spaarplatform in de analyse.

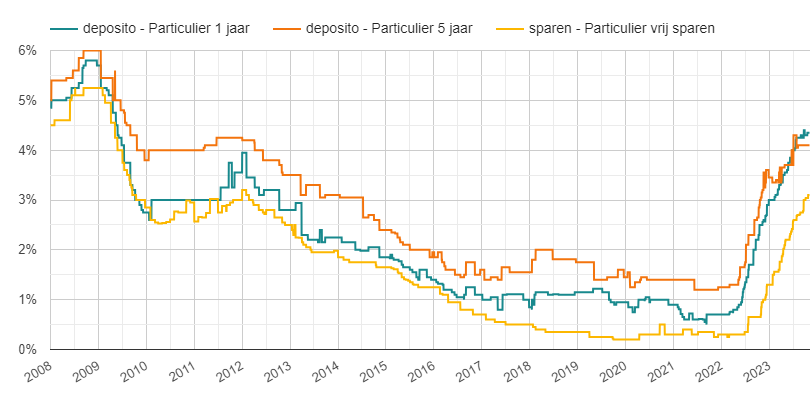

De cijfers zullen ongetwijfeld kloppen. Wij hebben de hoogste depositorentes in onze database vanaf 2008, en als ik die in een grafiek afzet tegen de hoogste spaarrente sindsdien zie je dit:

Je ziet dat de depositorente vrijwel altijd hoger lag dan de hoogste spaarrente. Logisch: je moet wel beloond worden met een hogere rente als je geld vastzet, anders doe je dat gewoon niet. Toch is het verschil tussen een 1-jaars deposito en een spaarrekening niet altijd heel groot.

Welke looptijd voor deposito's?

Bovendien ben ik benieuwd waar de gemiddelde depositorente van 3,11% dan op gebaseerd is. Om welke looptijd gaat het dan? Want een 'rekening met vaste looptijd' kan heel veel inhouden... van 3 maanden tot wel 20 jaar vast.

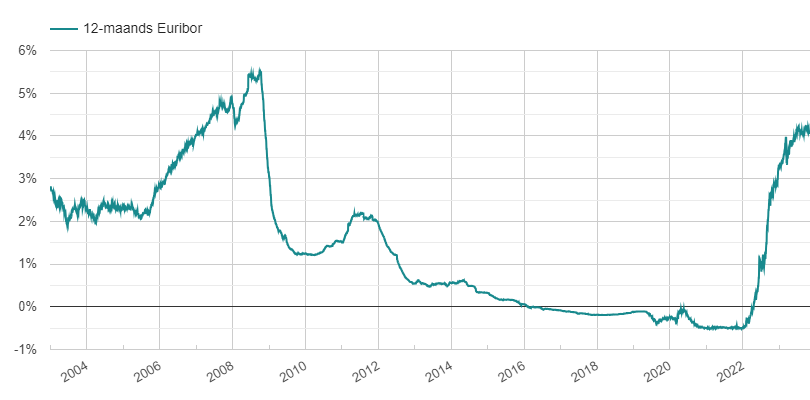

De periode waarmee zij rekenen gaat verder terug dan onze grafiek van depositorentes. Was die tussen 2003 en 2008 veel hoger dan daarna? Uit de ontwikkeling van de 12-maands Euribor vanaf 2003 kunnen we misschien wel iets afleiden:

Je ziet daar dezelfde piek eind 2008 en vanaf 2003 eerst een periode van stilstand, daarna vanaf eind 2005 een mooie stijging. We kunnen er denk ik redelijk vanuit gaan dat de 1-jaars depositorente zich op een soortgelijke manier ontwikkeld heeft.

Depositorente bij 5 jaar vast

Nu weet ik wel dat veel van de partnerbanken van Raisin geen héle lange looptijden aanbieden. CKV Spaarbank uit België gaat tot 10 jaar vast, maar bij de andere banken waar je via Raisin kunt sparen zie ik looptijden van maximaal 5 jaar. En dan ook nog lang niet allemaal. Op dit moment krijg je de hoogste rentes op een 5-jarig deposito bij:

| Rietumu Bank (Letland) | 4,10% |

| Renault Bank (Frankrijk) | 4,00% |

| Fjord Bank (Litouwen) | 3,70% |

| Credit Europe Bank (Nederland) | 3,65% |

| CKV Spaarbank (België) | 3,50% |

| Bigbank (Estland) | 3,50% |

| InBank (Estland) | 3,50% |

| YapiKredi (Nederland) | 3,50% |

Actuele rentes 5-jaars deposito's

Die gemiddelde depositorente waar Raisin mee rekent zal dan ook vást niet over 20 jaar vast gaan, maar het is voor het beeld wel van belang om te weten welke looptijd dan wel.

Kun je dan niet beter gaan beleggen?

Persoonlijk zou ik voor een deposito trouwens niet snel een hele lange looptijd kiezen. Als ik geld wil wegzetten voor een echt lange tijd, dan kies ik liever voor behoudend beleggen.

In de analyse van Raisin levert een deposito in 20 jaar tijd meer op dan een spaarrekening, maar als je het lange termijn rendement van beleggen ernaast zet is dat nog veel hoger.

Hoeveel hoger? Het is maar net naar welke bron je kijkt en om welke beleggingscategorie het gaat. Begin dit jaar schreef de VEB bijvoorbeeld:

Voor het Credit Suisse Global Investment Returns Yearbook wordt jaarlijks onderzocht wat verschillende beleggingscategorieën hebben opgeleverd vanaf 1900. Als we kijken naar het onderzoek uit 2022, dan bestrijkt dit een periode van 122 jaar. Het reële rendement (dus na inflatie) op aandelen wereldwijd is in die periode 5,3 procent per jaar. Voor obligaties is dit 2,0 procent en voor deposito’s minder dan 1 procent. Dat is inclusief herbelegging van inkomsten, zoals dividend en rente.

Deposito tussen spaarrekening en beleggen

Maar goed, niet iedereen durft het aan om spaargeld te beleggen. Daar zit natuurlijk altijd een risico in, je kunt nu eenmaal ook geld verliezen met beleggen. Wil je geen enkel risico lopen, dan blijf je bij sparen binnen de spaargarantie per bank. En dat kan dan op een spaarrekening en/of met depositosparen.

Opknippen van spaargeld

In het Telegraaf-artikel adviseert Eelco Habets van Raisin de spaarder om het beschikbare geld op te knippen in drie delen:

- deeltje beschikbaar op betaalrekening

- buffer beschikbaar op spaarrekening

- rest laten renderen op spaardeposito

Daar is zeker wat voor te zeggen als je niet wilt beleggen.

Doorrollen deposito's via depositoladder

Voor het deposito-deel kun je dan ook nog kiezen voor een slimme strategie met deposito's voor verschillende looptijden. Daarbij komt ieder jaar een deel van je spaargeld vrij, dat is een veel prettiger idee dan dat alles lang vaststaat. Ze noemen dat ook wel het 'doorrollen' van deposito's via een 'depositoladder'. Daar ga ik binnenkort nog wel wat dieper op in.

Levert deposito meer op dan spaarrekening?

Vandaag was de vraag: levert een deposito meer rente op dan een spaarrekening? Meestal zal het antwoord daarop 'ja' zijn. En dat moet ook wel, want je kunt je geld dan voor een tijd niet opnemen - daar moet wel iets tegenover staan!