Spaarrente verslaat inflatie (bijna)!

Goed nieuws voor spaarders, zelfs na belasting

De spaarrente loopt lekker op, net als de depositorente. Maar hoe zit dat als je het afzet tegen de inflatie? Rente over je spaargeld is leuk - als dat geld in een rap tempo minder waard wordt heb je er ook weer niet zoveel aan.

Inflatie als rollercoaster

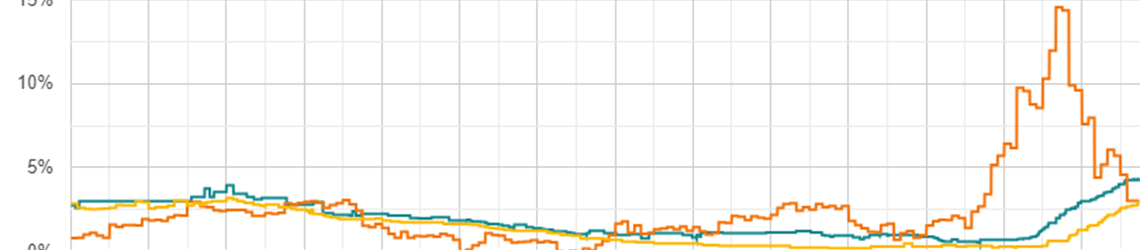

Het is het afgelopen jaar een rollercoaster geweest op als het gaat om de inflatie. De piek lag in september en oktober 2022 met een inflatie boven de 14%. Sindsdien is deze gelukkig ook weer flink gedaald:

De inflatie over augustus 2023 lag op een fors lager niveau: 3,03% om precies te zijn. Of dit nu komt door de maatregelen van de Europese Centrale Bank (ECB) of niet, deze cijfers zijn goed nieuws.

Spaarrente en depositorente stijgen

Nog mooier is dat de rente op spaarrekeningen en deposito's ondertussen steeds verder omhoog gaat. De hoogste spaarrente zonder voorwaarden ligt inmiddels op 3,00% bij MeDirect, op een deposito voor 1 jaar vast is de hoogste rente zelfs 4,40%.

Rentes langdurig lager dan inflatie

Het is alweer een tijd geleden dat de spaar- en depositorentes hoger lagen dan de inflatie. Het was korte tijd het geval in 2018 en 2020, maar gezien de niveaus was dat niet noemenswaardig. Een echt verschil was voor het laatst te zien in 2016:

De stand van de grafiek op dit moment laat zien dat de hoogste spaarrente het niveau van de inflatie bijna raakt, terwijl de hoogste depositorente er ruim boven ligt. Het is nog even afwachten hoe het inflatiecijfer er over september uit komt te zien, dan weten we pas of de spaarder de inflatie aan het verslaan is.

Vermogende spaarders ook blij?

Voor vermogende spaarders is er ook al bijna reden tot juichen. Wellicht twijfelen zij daaraan: zij moeten immers nog belasting betalen over het rendement dat ze maken op hun spaarrekening. Toch valt dat zoals het er nu uitziet behoorlijk mee.

Fictief rendement veel lager dan spaarrente

Hoe dit uitpakt hangt af van de uitkomst van de discussie rondom de belasting in box 3. Dit staat er nu, in de overgangsregeling naar werkelijk rendement die wellicht wordt afgekeurd:

- voor 2023 wordt gerekend met een rendement van 0,36%

- daarover betaal je 32% belasting

- dat is per saldo 0,1152% belasting over spaargeld boven de vrijstelling van € 57.000

Dat fictieve rendement van 0,36% is door de sterk gestegen spaarrente behoorlijk in het voordeel van de spaarder. Daardoor valt de belasting in 2023 enorm mee.

De inflatie hoeft dus nog maar íets te dalen - of de spaarrente íets te stijgen om - zelfs rekening houdend met inflatie én belasting - een positief netto rendement te behalen op spaargeld.