Depositorente 2,5%: geld nu vastzetten of nog even wachten?

Aardig gestegen rentes maar die zouden nog verder moeten stijgen

Er gebeurt veel op rentegebied dit jaar, het gaat bizar snel. Ook al stijgt de rente voor sparen lang niet zo snel als de marktrente - er is wel een duidelijke stijging zichtbaar. De laatste tijd focussen we daarbij vooral op de rente op direct opvraagbare spaarrekeningen, maar laten we ook weer eens naar de deposito's kijken. De stijging van de depositorente is al veel eerder ingezet dan de rente op spaarrekeningen, hoe is het daar inmiddels mee?

Deposito - hoe lang zou jij willen vastzetten?

Bij het vastzetten van spaargeld op een deposito kijk ik het liefst naar de kortere looptijden. Langer vast vind ik zelf wel een dingetje: je weet niet wat er in je leven gebeurt, dus langer dan 2 jaar vastzetten heeft niet mijn voorkeur. Als ik denk geld écht niet nodig te hebben kies ik dan liever voor beleggen dan voor een langere termijn deposito. Maar dat is persoonlijk.

Langer vast: bijna volledige zekerheid

Misschien dat jij een deposito van 5 of zelfs 10 jaar wel een goed idee vindt? Er zitten duidelijke voordelen aan: je weet wat je krijgt met een behoorlijke zekerheid. De enige onzekerheid die je hebt zit in het risico dat de bank waar jij je geld zo lang vastzet failliet zou gaan. Dan valt het geld op zich onder het depositogarantiestelsel (binnen de grenzen daarvan), maar het recht op het afgesproken rentepercentage verlies je dan.

Dus stel: je zet € 50.000 voor 5 jaar vast tegen 3% rente, dan ga je er in jouw berekeningen vanuit dat je ook ieder jaar € 1.500 aan rente ontvangt. Gaat de bank na twee jaar failliet, dan krijg je de resterende drie jaar die rentebetaling natuurlijk niet. Het geld krijg je terug via de spaargarantie en kun je dan elders wegzetten. Als de rente tegen die tijd lager is dan 3% krijg je dus minder dan waar je op gerekend had.

Fear of missing out

Blijft de bank gewoon netjes overeind staan, dan weet je met een deposito precies wat je gaat ontvangen en kun je daar rekening mee houden in je financiële plan. Wat de rente in de tussentijd doet is niet relevant, jouw rente staat vast. Ik heb bij die gedachte last van FOMO (fear of missing out): stel dat de rente over twee jaar op 5% staat, en jouw geld staat nog vast tegen 3%? Dat zou ik dan een vervelend gevoel vinden. Ik had het er een paar maanden geleden ook al over, toen de 1-jaars depositorente op 1,3% stond.

Bij hypotheekrente voelt het anders

Het hoort erbij natuurlijk, bij elke beslissing waarbij je iets voor een langere tijd vastlegt. Bij onze hypotheek heb ik er dan weer minder moeite mee - de hypotheekrente 20 jaar vastzetten is eigenlijk heel normaal. Terwijl je daar ook voordeel misloopt als in de tussentijd de rente daalt. Zo ging dat bij ons de afgelopen jaren: 5 jaar geleden verhuisd met een nieuwe hypotheek, rente 20 jaar vastgezet tegen grofweg 2,5%. Die rente daalde in de afgelopen jaren nog flink. Vond ik dat erg? Nee, dat dus niet. De hypotheekrente is inmiddels overigens alweer gestegen tot ruim boven het niveau dat wij betalen.

Werking van ons brein

Interessant verschil... FOMO bij de rente die je krijgt voor spaargeld, maar niet bij de rente die je betaalt voor een hypotheek. Kennelijk is de kans om minder te betalen mis te lopen minder vervelend dan de kans op meer krijgen. Werkt dat bij iedereen zo of verschilt dat weer per persoon? De werking van ons brein is vind ik zó fascinerend!

Deposito 1 jaar vast: tot 2,5% rente

Maar goed, terug naar de rente op deposito's. De rente 1 jaar vastzetten levert op dit moment maximaal 2,5% op - bij Banca Progetto in Italie. Bij Orange Bank in Frankrijk 2,2% en in Nederland krijg je de beste rente bij de van oorsprong Turkse banken. Yapi Kredi (2,1%), GarantiBank (2,0%) en Anadolubank (1,7%) vallen wel onder het Nederlandse depositogarantiestelsel maar betalen dus meer rente dan de andere banken in ons land (NIBC Direct vergoedt daarvan het meest met 1,6%).

Depositorente vs marktrente

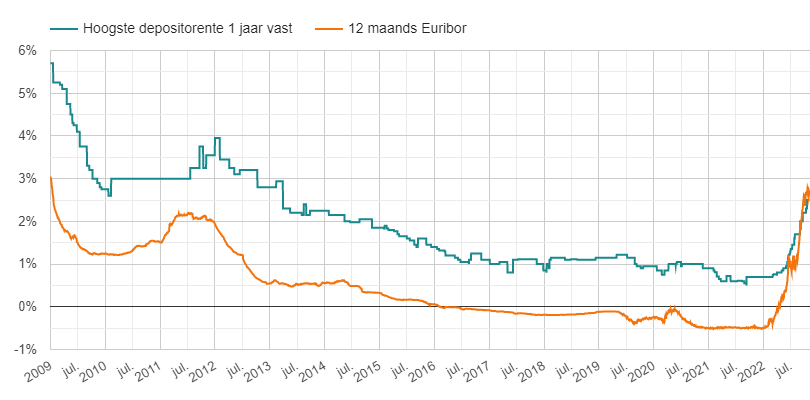

Wat ik dan leuk vind om naar te kijken: hoe verhoudt de depositorente zich tot de marktrente? Laat ik eens kijken hoe het zit met de 1-jaars depositorente ten opzichte van de 12-maands Euribor. Twaalf maanden is immers ook één jaar.

12 mnd Euribor hoger dan 1 jaar deposito?!

Dat is een interessant beeld, of niet dan? Heel veel jaren ligt de hoogste 1-jaars depositorente ruim boven de 12-maands Euribor. Maar sinds juli van dit jaar niet zo ruim meer - en inmiddels is de 12-maands Euribor zelfs hoger dan de hoogste depositorente. Wat betekent dat? Is er dan nog veel ruimte om de rente op deposito's verder te verhogen? Of is er iets anders aan de hand? Ligt het gewoon aan het idiote tempo waarin de Europese rentes verhoogd zijn?

Bijzondere situatie die niet lang zo kan blijven

Die Euribor, dat is de European Interbank Offered Rate. De rente dus, die banken elkaar in rekening brengen om geld aan elkaar uit te lenen. De snelle stijging daarvan hangt duidelijk samen met de verhogingen van de rentetarieven door de Europese Centale Bank (ECB).

Als ik het goed begrijp kun je dus als bank nu een deposito-afspraak voor een jaar vastleggen met een consument en dat voor een hogere rente uitlenen aan een andere bank. Terwijl dat als het goed is ook nauwelijks risico oplevert. Dat is duidelijk een bijzondere situatie en ik zou verwachten dat die ook niet lang zo kan blijven.

Depositorentes moeten wel verder gaan stijgen

Kortom: als ik hiernaar kijk zou ik denken dat de depositorentes binnenkort verder moeten gaan stijgen. Dus geld vastzetten? Ik denk dat ik daar nog eventjes mee ga wachten...