Spaarrente omhoog bij Lloyds Bank!

50% hoger en dubbele van NIBC Direct

Het schijnt te kunnen: de spaarrente verhogen. Lloyds Bank deed het vorige week, maar waarom? Ze doen er 50% rente bij maar stijgen er niet mee in de vergelijking.

Alternatief voor je spaargeld bij Moneyou

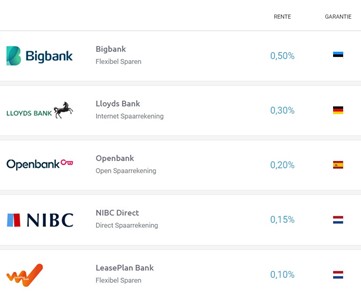

Vorige week schreef ik een uitgebreide blog over de vraag waar je naartoe moet met je spaargeld bij Moneyou - nu deze ABN Amro-dochter stopt met de spaarproducten. Voor vrij opvraagbaar spaargeld was Lloyds Bank de nummer 2 in de vergelijking met op dat moment een rente van 0,2%.

Stijging spaarrente bij Lloyds Bank

Niet dat 0,2% nou zo'n enorme rente is, maar dus wel de nummer 2 van spaarrekeningen zonder voorwaarden die je vanuit Nederland kunt openen. Een dag later kwam het nieuws dat Lloyds Bank de rente nog even wat hoger stelt: een stijging naar 0,3%.

Garantie in Estland of Duitsland

Daarmee stijgt Lloyds Bank niet naar de eerste plek, die wordt ingenomen door het Flexibel Sparen van Bigbank. Maar ja, het geld bij Bigbank wordt gegarandeerd in Estland - terwijl Lloyds Bank onder de Duitse spaargarantie valt. Dat maakt in mijn ogen een behoorlijk verschil.

Lloyds Bank: Schotland, Duitsland en Nederland

Laten we het eerst even over de landen hebben waar je bij Lloyds Bank mee te maken hebt. Dat kan namelijk wat onduidelijk zijn. Lloyds Bank valt dus onder de spaargarantie van... Duitsland. Nee inderdaad - de naam klinkt nou niet bepaald Duits. Klopt: het is eigenlijk een bank uit Schotland - vroeger bekend onder de naam Bank of Scotland.

Maar ja, die Brexit hè... die bracht de nodige onzekerheid met zich mee voor de banken in het Verenigd Koninkrijk.

Bank of Scotland plc is een Britse bank die in Nederland en Duitsland werkt met Europese paspoorten. Nadat het Verenigd Koninkrijk de Europese Unie heeft verlaten, zijn deze Europese paspoorten waarschijnlijk niet meer geldig. Daarom heeft Bank of Scotland plc de spaar- en hypotheekactiviteiten van haar Nederlandse en Duitse bijkantoren overgedragen aan Lloyds Bank GmbH. Deze nieuwe bank heeft een bankvergunning in Duitsland en staat onder toezicht van de Duitse toezichthouder Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). De Nederlandse activiteiten staan tevens onder toezicht van DNB en AFM.

De spaarrekeningen en hypotheken bij Bank of Scotland werden in maart 2019 overgedragen aan Lloyds Bank GmbH.

Waarom die verhoging?

Wat ik dan interessant vind: waarom verhogen ze bij Lloyds Bank de spaarrente in Nederland? De rente bepalen ze namelijk per land. In Duitsland voert Lloyds Bank spaarrekeningen nog wel onder de naam Bank of Scotland... fascinerend... en de rente op 'Tagesgeld' daar is 0,1%. Ruim lager dus dan de 0,3% die ze in Nederland geven.

Hoe ze dat nou Attraktive Zinsen kunnen noemen.... 0,1%...

Blijft tweede plek in de vergelijking

In Nederland is het niet zo dat Lloyds Bank met die renteverhoging opeens hoger in de vergelijking van spaarrentes kwam te staan. Nummer 2 bleef nummer 2, alleen nu met een hogere rente dan de nummer 3. Maar kom op... er is toch geen Nederlander die kiest voor sparen onder de Spaanse garantie, als je voor dezelfde rente een garantie uit Duitsland kunt krijgen? Of zie ik dat verkeerd?

Verschil met Nederlandse banken vergroten

Ik denk... dat ze het verschil met de hoogste rente bij Nederlandse banken wilden vergroten. Om ons een goede reden te geven ons spaargeld bij NIBC of LeasePlan Bank over te hevelen naar Lloyds. De rente bij NIBC Direct staat nog steeds op 0,15%. Het verschil groeit dus van 0,05% naar 0,15%. Bij Lloyds Bank krijg je nu dus het dubbele van wat NIBC vergoedt. Het lijkt mij dat daar de reden van deze verhoging in schuilt.

Niet stiekem verlagen!

Nu is er natuurlijk het risico dat zo'n bank die de rente verhoogt om geld binnen te harken... dat die de rente weer verlaagt als er genoeg euro's die kant op zijn gestroomd. Dat het hier gaat om een actierente die straks zonder veel ruchtbaarheid verlaagd wordt. Heb jij je geld overgeboekt naar Duitsland voor die leuke rente, blijkt over een tijd dat die rente al snel weer bijgesteld was.

Spaarrentes bijhouden

Dat zou kunnen gebeuren, dat weet je niet. Daarom is het altijd goed - sowieso trouwens - om de spaarrentes een beetje bij te houden. Niet alleen die van je eigen spaarbank, ook die van andere banken. Daarvoor kun je heel simpel regelmatig even naar VanSpaarbankVeranderen.nl gaan om de vergelijkingen te checken.