Terugkijken naar Sparen in de jaren '10

Wat is er gebeurd met de rente en het rendement?

Het is alweer 13 januari en dit is de eerste blog die ik hier schrijf in het nieuwe jaar. Dat wil natuurlijk niet zeggen dat we stil hebben gezeten vorige week... we hebben uitgebreid teruggekeken op de jaren '10.

Terugblik op de jaren '10

Verder waren we even bezig in het verleden. Nou ja... niet het verre verleden, het draaide vorige week even om de afgelopen 10 jaar. We wilden in de eerste werkweek van 2020 graag goed terugkijken op de ontwikkelingen rondom de verschillende geldzaken in het afgelopen decennium. We maakten overzichten van de belangrijkste gebeurtenissen, veranderingen en rente-ontwikkelingen op het gebied van:

Sparen van 2010 tot 2020

Hier op VanSpaarbankVeranderen.nl gaat het natuurlijk om de eerste: sparen. We hebben in onze Terugblik op 10 jaar spaarrentes en spaarmarkt uitgebreid gekeken naar;

- Ontwikkeling van de rente in het algemeen

- Ontwikkeling van de spaarrente

- Ontwikkeling van de spaarbelasting

- Ontwikkeling van de inflatie in Nederland

- Ontwikkeling van het totale spaarkapitaal

- Ontwikkelingen bij spaarbanken

De huidige stand van zaken waar het gaat om sparen ken je ongetwijfeld: bedroevend lage rentes, een inflatie die ruim hoger is dan de spaarrente en een behoorlijke aanpassing van de belastingheffing op spaargeld.

Heel interessant om te bekijken is de verhouding tussen de ontwikkeling van de algemene rentestanden (die van de ECB en de Euribor) en die van de spaarrentes. Als je dat ziet is het eigenlijk een wonder dat we überhaupt nog rente krijgen van de bank, en is de gedachte aan een eventuele negatieve spaarrente zó goed te begrijpen.

Geen negatieve spaarrente, wel dik negatief rendement

Die negatieve spaarrente mag er dan niet komen - of in elk geval voorlopig niet... ondertussen boek je wel simpelweg een negatief rendement op je spaargeld.

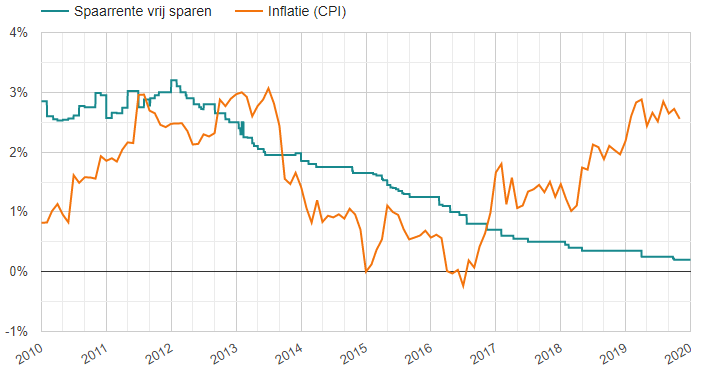

Spaarrente en inflatie in Nederland

Kijk maar eens naar de ontwikkeling van de inflatie in Nederland: die ligt al sinds 2017 boven de hoogste spaarrente voor vrij opvraagbaar spaargeld.

Inmiddels is het verschil gegroeid naar meer dan 2%: je geld wordt meer dan 2,5% minder waard (door de prijsstijgingen kun je er minder mee kopen) terwijl de hoogste spaarrente op een internetspaarrekening in Nederland op 0,2% ligt.

En dan de belasting....

Kijken we alleen naar spaarrente en inflatie, dan is je rendement dus al een paar jaar dik negatief. Daar komt de belastingheffing dan nog bij: als je méér spaargeld bezit dan de vrijstelling gaat er via de inkomstenbelasting in box 3 ook nog een beetje naar de fiscus.

Wat gaan de komende jaren ons brengen?

Ik ben niet zo van de voorspellingen - jij wel? De algemene verwachting is volgens mij dat de rente nog een hele tijd op een laag niveau zal blijven. Ga er maar gewoon vanuit dat je niet spaart voor het rendement, integendeel... je spaart ondanks het negatieve rendement.

Waarom sparen?

Je moet dus om een andere reden sparen dan de rente. Dat kan van alles zijn: misschien heb je een specifiek spaardoel of spaar je gewoon omdat je het fijn vindt een bedrag achter de hand te hebben? Hoe dan ook: zorg er in elk geval voor dat je in ieder geval de hoogst mogelijke spaarrente binnenharkt...

Alternatieven overwegen

Gezien het negatieve rendement is het ook heel logisch om na te denken over alternatieven voor je spaarrekening. Je hypotheek (extra) aflossen bijvoorbeeld, dat kan je ook nog eens een lagere hypotheekrente opleveren. Of kijk eens voorzichtig naar de mogelijkheden van beleggen - natuurlijk altijd met oog voor de risico's.

Ik ben wel benieuwd... wat verwacht jij van sparen in de komende jaren? En wat zijn je plannen: blijft jouw geld op je spaarrekening of overweeg je iets anders?