Toch Europese garantie voor spaargeld op komst?

Duitsland is opeens voorstander van Europese spaargarantie

Enigszins verbaasd las ik gisteren het nieuws dat Duitsland opeens vóór een Europese bankunie is. Met daarbij inbegrepen ook een Europese spaargarantie. Fascinerende draai van het Duitse standpunt!

Hoe werkt de spaargarantie nu?

Op dit moment hebben we alleen nationale spaargaranties. Er is wel een Europese regel die de hoogte van het garantiebedrag bepaalt: €100.000 per persoon per bank, of de tegenwaarde daarvan in de lokale valuta. Dat laatste gaat om landen die wel bij de EU horen, maar niet in euro's betalen. De uitvoering van de garantie gebeurt op nationaal niveau - daar is (nog) niets Europees aan.

Nederlandse of buitenlandse zekerheid

Hier in Nederland zijn we vrij gehecht aan ons Nederlandse depositogarantiestelsel. Er zijn tegenwoordig gemakkelijke mogelijkheden (internationale spaarplatforms) om in andere EU-landen te sparen - dat maakt alleen dat het geld dan ook onder de garantie van dat EU land valt. De meeste spaarders vinden het nog geen probleem om te sparen bij een Belgische bank (Argenta - het geld daar valt onder de Belgische spaargarantie), maar veel verder over de grens willen we eigenlijk niet gaan. Kroatië, Italië, Portugal, Letland, Slowakije, Estland... er zijn leuke rentes te krijgen voor deposito's - maar dat vinden we behoorlijk spannend.

Selectie van garantiestelsels voor vergelijking

Europese spaargarantie - wat zou dat inhouden?

Als we nu overgaan naar een echte Europese spaargarantie, wat betekent dat dan? In feite dat er één groot garantiestelsel komt waarbinnen al het spaargeld van alle spaarders in alle EU landen gegarandeerd wordt. Gaat er een bank failliet, dan dragen alle banken gezamenlijk de kosten van de garantie.

Garant staan voor Italiaanse en Kroatische banken

Dus gaat er een Italiaanse bank failliet, dan hebben Nederlandse banken daar last van. Hetzelfde als er een Kroatische bank over de kop gaat. Dat is exact de reden waarom Nederland en Duitsland zich tot nu toe tegen zo'n Europees garantiestelsel hebben verzet: we willen onze sterke banken niet laten bloeden voor het wanbeleid bij banken in zwakkere lidstaten.

Duitsland verandert standpunt

Je begrijpt waarom ik verbaasd was over het veranderde standpunt van Olaf Scholz, de Duitse minister van Financiën. Nu is het niet zo dat hij heeft gezegd dat hij zonder voorwaarden voorstander is geworden. Hij noemt in zijn ingezonden brief aan de Financial Times wel een aantal voorwaarden voor zo'n Europese spaargarantie:

- er moeten gemeenschappelijke regels komen voor als banken in de problemen komen

- het risico op falen van banken moet verkleind worden (vooral in Zuid-Europa hebben banken veel staatsobligaties van hun eigen zwakke overheid in portefeuille)

- bij problemen moet eerst het nationale depositogarantiestelsel in werking gesteld worden - alleen als dat niet toereikend is wordt de Europese garantie aangesproken

Dat is wel iets genuanceerder dus dan een simpel 'Duitsland is vóór'. Het ziet er meer uit als 'Duitsland wil een gebaar maken naar Europa' of misschien zelfs 'Duitsland wil dat Europa meer invloed krijgt op banken in de lidstaten'.

Voordeel van een Europese spaargarantie

Stel dat die Europese spaargarantie er komt, rekening houdend met die Duitse voorwaarden. Dat zou ook behoorlijke voordelen kunnen bieden voor ons als spaarders. Het Europese vangnet maakt het risico dat je voelt bij het overhevelen van je geld naar Italië of Kroatië misschien wat kleiner. Daarmee de mogelijkheid om met een goed gevoel gebruik te maken van de hogere rente in die landen groter.

Hogere rente op je spaargeld

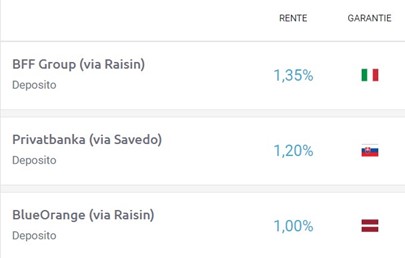

Dus kan het ons simpelweg een hogere spaarrente opleveren.... kijk maar eens naar de depositorentes, bijvoorbeeld voor 2 jaar vast. De beste rente krijg je in Italië: 1,35%. In Nederland is NIBC Direct de bank met de hoogste depositorente bij deze periode - maar die komt niet hoger uit dan 0,65%.

Bron: VanSpaarbankVeranderen.nl

Dat is wel meer dan het dubbele aan rente! Natuurlijk alleen interessant als de rente voor vrij opvraagbare rekeningen in de komende 2 jaar niet ruim boven die 1,35% uit gaat komen... als je dit nu niet doet vanwege het Italiaanse risico, zou je het dan wel doen als er een Europees vangnet onder hing?

Risico en spaarrente

Kortom: een Europese spaargarantie kan risico's opleveren maar óók een hogere spaarrente. Waar hecht jij de meeste waarde aan?