42 buitenlandse spaarbanken in NL. Hoe kies je de juiste bank?

Steeds meer buitenlandse banken betreden de Nederlandse spaarmarkt

De stroom van nieuwe buitenlandse banken is nog niet tot stilstand gekomen. Integendeel: deze week zagen we weer 3 nieuwe banken op de Nederlandse spaarmarkt verschijnen. Je zou kunnen zeggen: hoe meer keuze, hoe beter! Want hoe meer concurrentie, des te hoger de rente die spaarbanken moeten bieden om spaarders over te halen om geld bij hen te stallen.

Toch kunnen wij ons ook best voorstellen dat het voor de gemiddelde spaarder steeds lastiger wordt om het overzicht te bewaren. Overweeg je om (een deel van) je spaargeld bij een buitenlandse bank te stallen, dan helpen we je hieronder op weg zodat je een weloverwogen keuze kunt maken.

Direct alle spaarrentes vergelijken >

Hoeveel spaarbanken zijn er in Nederland?

Zoals gezegd zijn er deze week 3 nieuwe banken op de Nederlandse spaarmarkt verschenen. Het gaat om HoistSparen uit Zweden, Morrow Bank uit Noorwegen en Payray uit Litouwen. In totaal vergelijken wij op dit moment het spaaraanbod van 64 banken uit 17 landen. Van deze 64 banken vallen er 22 onder het Nederlandse garantiestelsel. Dus bijna twee derde van de banken waar je als Nederlandse spaarder momenteel uit kunt kiezen valt onder een buitenlands garantiestelsel.

Meer informatie over sparen in het buitenland

Levert sparen in het buitenland wat op?

Het is natuurlijk leuk dat je als spaarder kunt kiezen tussen allerlei buitenlandse banken, maar levert die extra keuze ook nog wat op? Jazeker: als je onze vergelijkingen van spaarrekeningen en depositorekeningen erbij pakt, zie je dat de buitenlandse spaarbanken vaak een veel hogere spaarrente bieden dan de Nederlandse banken.

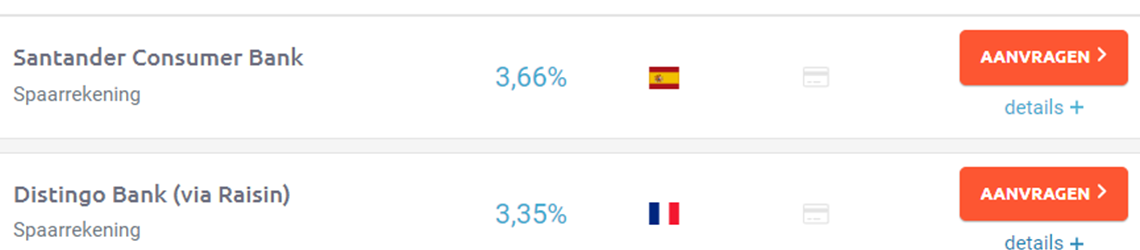

Sterker nog: als je kijkt naar het actuele overzicht van vrij opneembare spaarrekeningen, dan is het verschil tussen de nummer 1 (Santander Consumer Bank, Spaanse garantiestelsel, 3,66% rente op jaarbasis) en de hoogste rente die je momenteel kunt krijgen bij een bank die valt onder de Nederlandse depositogarantie (Yapi Kredi, 2,50%) meer dan een procent op jaarbasis. Vergelijk je de rente die Santander biedt met de rente die de meeste Nederlanders krijgen bij hun eigen Nederlandse bank (ING, ABN AMRO en Rabobank), dan scheelt het al snel 2 procent op jaarbasis.

Buitenlandse spaarbanken: waar moet je op letten?

Sparen in het buitenland levert dus in veel gevallen een hogere rente op. Toch durven veel spaarders het niet aan om hun spaargeld over te boeken naar een buitenlandse bank. Deels komt dit waarschijnlijk doordat spaarders bang zijn voor eventuele risico's en "gedoe".

Spaarders die overwegen om wel een deel van hun spaargeld over te hevelen naar een bank in het buitenland, geven we hieronder een aantal vragen die je kunnen helpen om bij de beste spaarrekening voor jou uit te komen.

- Welk spaarproduct is voor mij het meest geschikt?

- In welke landen wil ik wel of juist niet sparen? Hoe zit het met het garantiestelsel en de fiscaliteiten?

- Bij welke banken wil ik wel of juist niet sparen?

- Zijn er verder nog bijzonderheden waar ik rekening mee moet houden?

Als ik zelf een nieuwe spaarrekening zoek, volg ik deze stappen ook. Ik zal hieronder aangeven hoe ik zelf op dit moment tot de keuze van een nieuwe spaarrekening kom. Voor de duidelijkheid: deze antwoorden zijn persoonlijk (dus voor jou waarschijnlijk totaal anders!) en je moet dit dan ook niet beschouwen als een advies.

1. Welk spaarproduct is voor mij het meest geschikt?

Ik heb op dit moment een voorkeur voor een vrij opneembare spaarrekening / spaarrekening zonder voorwaarden. Ik wil mijn spaargeld beschikbaar hebben voor als ik het geld wil beleggen (mocht de beurs in het komende jaar een tik krijgen). Daarom wil ik - ondanks dat ik verwacht dat de rente in het komende jaar gaat dalen - momenteel liever geen deposito.

2. In welke landen wil ik wel of juist niet sparen? Hoe zit het met het garantiestelsel, het valutarisico en de fiscaliteiten?

Ik spaar - net als iedereen waarschijnlijk - het liefst in landen met een zo laag mogelijk risico, geen valutarisico en met zo weinig mogelijk fiscaal "gedoe".

Op deze pagina kun je de ratings en bronbelasting vinden van alle landen in onze vergelijkingen

Ik kijk allereerst altijd naar de rating van het land. Hoe hoger de rating, des te beter. Ik hanteer als minimale rating A (Betrouwbaar). Daarnaast kijk ik naar de omvang van de economie van het land en waar het land gelegen is. Hierbij geldt (voor mij!): hoe groter de economie van het land, des te beter. Ik spaar het liefst in Noord Europa en zal mijn geld niet snel storten bij een bank in Oost Europa.

Alle spaarrekeningen op VanSpaarbankVeranderen.nl zijn in euro's. Toch zijn niet alle banken afkomstig uit een land waar met de euro betaald wordt. Soms kan dat betekenen dat je bij een faillissement het bedrag dat je op de spaarrekening had staan uitgekeerd krijgt in de lokale valuta. Dat levert valutarisico op. Ik kies daarom alleen garantiestelsels waarbij er geen valutarisico geldt.

Kijk ik naar de fiscaliteiten, dan spaar ik het liefst in een land zonder bronbelasting. Mocht er wel bronbelasting zijn, dan moet ik die eenvoudig kunnen terugbrengen naar 0. Vaak helpt de bank (of Raisin, mocht je kiezen voor een Raisin bank) hierbij.

Als ik naar bovengenoemde criteria kijk, dan vallen voor mij bij alle landen die op dit moment spaarproducten in Nederland aanbieden Polen, Letland, Estland, Litouwen, Slowakije, Tsjechië, Malta, Portugal en Italië af. In onze vergelijkingen heb je een filterknop (rechtsboven de vergelijking). Klik je op die knop, dan kun je aangeven welke garantiestelsels je wel of niet wilt meenemen in de vergelijking. Als je dit doet bij het overzicht van spaarrekeningen zonder voorwaarden, dan zal je zien dat niet al de hiervoor genoemde landen zichtbaar zijn. Dat komt omdat veel buitenlandse banken bieden alleen een deposito rekening aanbieden en geen spaarrekening zonder voorwaarden. Door deze filteroptie te gebruiken, kun je dus heel eenvoudig precies de banken terug laten komen die voldoen aan jouw eigen wensen.

3. Bij welke banken wil ik wel of juist niet sparen?

Voor de meeste banken geldt dat ik ze niet ken. Ik heb een voorkeur voor banken die ik wel ken (en waar ik vertrouwen in heb), maar omdat ik sterker let op het garantiestelsel dan op de bank zelf, heb ik er op dit moment geen probleem mee om een bank te kiezen die ik niet ken. Dit is mede ook omdat ik nu een vrij opneembare spaarrekening zoek waarbij ik het geld zo weer kan wegboeken, mocht er in de toekomst onzekerheid ontstaan over de bank in kwestie of het bankwezen in zijn algemeenheid.

4. Zijn er verder nog bijzonderheden waar ik rekening mee moet houden?

Soms is er sprake van tijdelijke acties. Of weten wij al dat er rentewijzigingen zullen plaatsvinden in de komende tijd. Deze bijzonderheden neem ik mee in mijn keuze.

Keuze spaarproduct

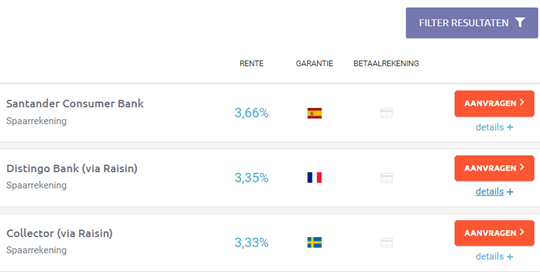

Als ik bovenstaande keuzes verwerk in de vergelijking van spaarrekeningen zonder voorwaarden, dan krijg ik de volgende top 3:

Als ik naar deze 3 banken kijk, dan zou ik qua land het liefst sparen in Zweden. Dit land heeft de maximale rating (AAA, net als Nederland en Duitsland), er bestaat - ondanks het feit dat Zweden geen euroland is - geen valutarisico en er is geen sprake van bronbelasting.

Toch zou ik momenteel kiezen voor Santander. Nadeel bij deze spaarrekening is dat de rekening valt onder het Spaanse garantiestelsel (met A minder zeker dan Zweden) en fiscaal onder België (bronbelasting, maar die valt te omzeilen). Voordeel is echter dat de rente ruim 3 tienden hoger is. Bovendien is Banco Santander één van de grotere banken in Europa waarmee ik in het verleden zelf ook al te maken heb gehad.

Hoe kom jij tot een keuze?

Zoals aangegeven, zijn de hier beschreven keuzes heel persoonlijk. Wij horen graag hoe jij zelf tot een keuze van een spaarbank komt. Mail ons jouw werkwijze en ervaringen op info@sparen.com.