Is geld vastzetten op een deposito nu slim?

Depositorentes steeds aantrekkelijker, wat is het goede moment?

Het is al een tijdje gaande: de opmars van de depositorentes. Nu zien we daar een extra verandering: de tijd waarin de interessante rentes alleen afkomstig waren uit Zuid- en Oost-Europa lijkt voorbij. Je kunt nu ook een leuke rente krijgen in Frankrijk, en in België.

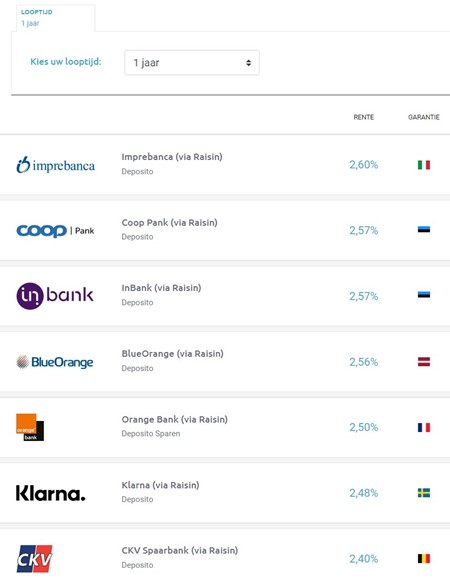

Geld naar Italië, Estland of Letland

Drie weken geleden had ik het al over de 2,5% op een 1-jaars deposito, bij Banca Progetto in Italië. Inmiddels is er alweer van alles veranderd in de depositorentes. Nu staan andere Italianen bovenaan in de vergelijking van 1-jaars deposito's: Imprebanca met 2,6%. Maar ja... Italië... Daarna volgen banken uit Estland en Letland.

Spaargeld 1 jaar vastzetten dichter bij Nederland

Inmiddels kun je dichter bij Nederland ook steeds leukere rentes krijgen voor 1 jaar vast. Orange Bank uit Frankrijk vergoedt 2,5% en sinds gisteren doet CKV Bank uit België ook weer eens mee met 2,4% voor een jaar vastzetten.

Rente begint ergens op te lijken

Ik val in herhaling ben ik bang... het is een mooie rente voor een jaar - als je dat vergelijkt met de rente op vrij opvraagbaar spaargeld. Een jaar voor 2,5% rente tegenover 1% variabele rente. Die variabele rente zal vást nog verder gaan stijgen, maar hoe snel gaat dat? En heb je dan uiteindelijk meer rendement na een jaar?

Wat is slimmer: vaste of variabele rente?

Laten we het eens in cijfers bekijken. Stel, je hebt € 10.000 die je de komende 12 maanden zeker weten niet nodig hebt. Qua beschikbaarheid maakt het voor jou dus niet uit of het op een vrij opvraagbare spaarrekening staat of op een deposito.

We gaan er vanuit dat je geld onaangetast blijft staan. Dan heb je bij 2,5% rente na een jaar € 250 - bij 1% is dat € 100. Die € 250 staat vast, dat weet je zeker. De € 100 niet, die rente is immers variabel. Bij een stijgende rente gaat dat bedrag omhoog.

Op welke manier krijg je uiteindelijk het beste rendement over je spaargeld? Dat kun je niet weten, want je weet niet wat de variabele rente gaat doen. Dus zou je moeten nadenken over scenario's. Het gat tussen 1% en 2,5% is best groot.

ECB rente gaat waarschijnlijk verder stijgen

Op 15 december is er weer een vergadering over monetaire zaken bij de Europese Centrale Bank (ECB). De kans is enorm dat ze dan de Europese rente verder gaan verhogen, al is het niet weer met 0,75%. De algemene verwachting is dat het om 0,5% zal gaan. Die verhoging zal ook weer zorgen voor een renteverhoging op spaargeld - als het goed is.

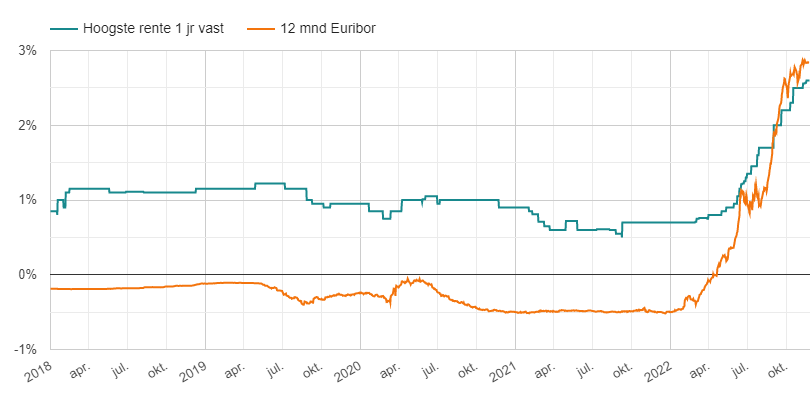

Op dit moment ligt de Euribor rente nog steeds boven de hoogste consumentenrentes, zowel als je kijkt naar de variabele spaarrente t/o de 1-weeks Euribor als bij de 1-jaars depositorente t/o de 12-maands Euribor. Dat verschil gaat hard omhoog als de ECB de rente inderdaad verder verhoogt, waardoor je zou mogen verwachten dat de spaarrente nog flink de ruimte heeft om verder te stijgen.

Hoe snel zal de spaarrente omhoog gaan?

Voor de vergelijking die we willen maken is vooral belangrijk hoe snel dat gaat. Als de vrij opvraagbare spaarrente in het komende jaar stijgt tot 2,5% was het veel slimmer om je geld voor een jaar op dat tarief vast te zetten. Gaat het nog veel harder, dan komt er een keerpunt waarop het meer rente had opgeleverd als het op de spaarrekening was blijven staan.

Daarbij moet je er wel rekening mee houden dat de periode waarin de flexibele spaarrente ónder die 2,5% blijft elke dag een verliesje oplevert, dat je later weer zou moeten goedmaken met de periode waarin die rente hoger ligt.

Als de rente over een jaar op 4% staat...

Stel dat de rente op je spaarrekening elke maand met 0,25% omhoog gaat. Dan is die over een maand 1,25% en over een jaar 4%. Dan is jouw eerste gedachte misschien: dan baal je toch dat je het tegen 2,5% hebt vastgezet?

Maar: bereken eens wat je dan in totaal aan rente ontvangt. Simpel berekend met een bedrag per maand maar betaling per jaar, kom je in totaal nog op een lager rentebedrag uit dan die € 250 op het 1-jaarsdeposito van 2,5% rente.

Hogere depositorente mislopen

Persoonlijk geloof ik wel dat nu vastzetten tegen 2,5% meer rente gaat opleveren dan op vrij opvraagbaar laten staan. Daar zit mijn twijfel ook niet zo zeer. Die zit meer in de vraag hoe snel de depositorentes nog verder stijgen. Want nog even op 1% laten staan en over een maand bijvoorbeeld vastzetten tegen 3%, dat levert per saldo wél meer op dan € 250. Dat is die angst om voordeel mis te lopen, wachten tot het nóg aantrekkelijker wordt.

Jouw verwachting van de rente-ontwikkelingen

Het draait dus volledig om jouw verwachting van wat de rente gaat doen in het komende jaar. Dat je uitgaat van een stijgende rente ligt voor de hand, maar in welk tempo gaat dat gebeuren? Ik moet zeggen dat ik inmiddels wel het idee heb dat die 2,5% in Frankrijk of 2,4% in België een goed idee kan zijn. Je weet dan wat je krijgt. Alleen weet je niet wat je gaat mislopen, en daar zit in elk geval bij mij de crux. Bij jou ook?