Nederlandse banken in beweging met spaarrente

Is vastzetten op een deposito (al) een goed idee?

Eindelijk is er wat serieuze beweging in de spaarrente bij banken in Nederland. Niet voor de vrij opvraagbare spaarrekeningen, wel als je bereid bent je geld voor enige tijd vast te zetten op een deposito. Dat geeft meer mogelijkheden om onder de Nederlandse spaargarantie nog wel iets van rente te krijgen.

Renteverhogingen voor deposito's

In ons overzicht van Laatste rentewijzigingen voor deposito's kun je het heel goed zien: er zijn een aantal forse renteverhogingen doorgevoerd deze week.

GarantiBank & YapiKredi: 1,00% rente voor 1 jaar vast

Gisteren gooide Garantibank (ja, die valt onder het Nederlandse depositogarantiestelsel) de depositorente voor 1 jaar vast met 0,85% omhoog... die stond op 0,15% en is in één grote sprong naar 1,00% gegaan. Daarmee belandde GarantiBank op dezelfde hoogte als YapiKredi, met dezelfde garantie.

LeasePlan Bank: 0,50% rente voor 1 jaars deposito

Ook LeasePlan Bank verhoogde de depositorente behoorlijk, alleen niet in dezelfde mate. De rente voor een deposito 1 jaar vast ging daar van 0,25% naar 0,50%.

Hoogste rente in Italië

Wie open staat voor buitenlandse garantiestelsels kan nog steeds een veel hogere rente opstrijken. Via het internationale spaarplatform Raisin kun je deposito's openen bij allerlei banken elders in Europa. De hoogste 1 jaars rente is te vinden bij Banca Progetto (Italië) met 1,70%. En voor 2 jaar vast krijg je daar 2,00%.

Wil je jouw spaargeld wel vastzetten?

Maar ja, voor die rentes moet je dus wel je geld 1 of 2 jaar vastzetten. Die vraag stelde ik mezelf laatst ook al in Spaargeld vastzetten of nog niet?

Wel of niet vastzetten?

Dat kun je prima doen als je ruim spaargeld hebt, maar anders is dat misschien wat spannend. Zeker met de huidige inflatie, die het leven zoveel duurder maakt. Of misschien ben je er wel serieus mee bezig om duurzaamheidsmaatregelen te plannen - om te besparen op het bizar dure energieverbruik. Daarvoor wil je dan wel geld beschikbaar houden.

Misschien is wachten slimmer?

Stel dat het voor jou prima is om je spaargeld vast te zetten op een deposito, dan is de volgende vraag: is dit wel het juiste moment? Is het niet slimmer om nog een tijdje te wachten, tot de rente nog verder is gestegen?

Bij Raisin hebben ze daar onderzoek naar gedaan. Zij stellen: Wachten is zelden de moeite waard - en motiveren dat als volgt:

Raisin: Wachten is zelden de moeite waard

Stel dat je de keuze hebt tussen nu inleggen op een spaardeposito met een looptijd van twaalf maanden tegen een rente van 1,0% op jaarbasis, of nog zes maanden wachten en dan te profiteren van een rente die geklommen is naar 1,5% p.j. Wat is het betere alternatief?

Als je de eerste zes van de twaalf maanden afwacht, betekent dit dat je slechts de helft van de tijd (de laatste zes maanden) rente opbouwt. Daarom moet de rente in de toekomst dubbel zo hoog liggen voordat wachten de moeite waard is. In ons voorbeeld heb je dus een rente van 2% op jaarbasis nodig om in de resterende zes maanden evenveel rente te hebben opgebouwd als in een situatie waarin je nu direct inlegt tegen een rente van 1,0% p.j. Het is in dit simpele geval dus verstandiger om nu direct je geld vast te zetten tegen een lagere rente van 1,0% dan zes maanden te wachten op 1,5% p.j. Maar gaat deze redenering altijd op?

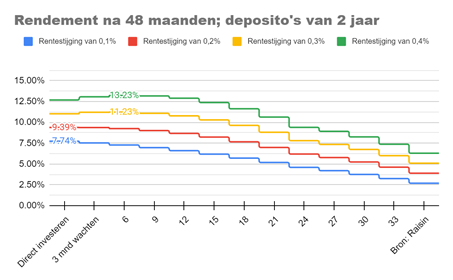

Grafieken laten zien: wachten is zelfs bij harde stijging nauwelijks gunstiger

In de onderstaande grafieken is weergegeven hoeveel rente je na 48 maanden opbouwt in verschillende scenario’s: direct inleggen, drie maanden wachten, zes maanden wachten, enzovoort.

- We nemen we aan dat het geld tijdens de wachttijd op een betaal- of spaarrekening met 0% rente staat.

- De rentes stijgen in vier scenario’s aan een verschillend tempo: met 0,1, 0,2, 0,3 of 0,4 procentpunt per 3 maanden.

- Je wisselt niet na afloop van je termijndeposito naar een andere looptijd: in de eerste grafiek start je met een deposito van één jaar en vervolgens leg je het volledige bedrag inclusief rente opnieuw in op een deposito van één jaar enzovoort. In de tweede grafiek hetzelfde met een looptijd van twee jaar en in de derde met een looptijd van drie jaar. Bij de meerjarige deposito’s geldt geen rente-op-rente tijdens de looptijd.

Uit de grafieken wordt duidelijk dat wachten eigenlijk nooit zin heeft. Zelfs al stijgt de rente keihard door, houd je aan het eind van de rit nauwelijks meer over. Bij zowel een korte looptijd van een jaar als een langere van drie jaar levert direct instappen bij elk rentestijgingstempo het meeste op. Alleen bij looptijden van twee jaar kan wachten een klein voordeel opleveren, mits de rentes flink hard doorstijgen.

Kink in de redenering

Dit klinkt allemaal wel heel logisch, al moet je er altijd rekening mee houden dat Raisin belang heeft bij de uitkomst dat een deposito een goed idee is.

Er zit echter wel één kink in deze redenering: de aanname dat het geld tijdens de wachttijd op een rekening met 0% rente staat. Dat doe je natuurlijk niet - je kiest dan voor de spaarrekening met de beste rente. Die levert op dit moment 0,65% op, en dan is het verschil een stuk kleiner. Dat maakt het wachten dan toch weer interessanter.

Spaarrekening met hoogste rente

Spaarrente vrij opvraagbaar geld

Bij de vrij opvraagbare spaarrekeningen is sinds de korte strijd tussen Renault Bank en Bigbank niets meer veranderd. De beste rente voor direct opneembaar spaargeld staat sindsdien op 0,65%. Op zich ook nog wel een aardige rente, zéker als je het vergelijkt met de Nederlandse banken.

Gaat LeasePlan omhoog?

Ik had gehoopt dat LeasePlan Bank de rente op haar spaarrekening in augustus hoger zou stellen, maar dat is helaas niet gebeurd. Wie weet in september?