Alle rentes stijgen, waarom niet op jouw spaarrekening?

De ene rente is de andere niet...

Het is gekkenhuis in renteland. De kapitaalmarktrente schiet als een raket omhoog, de hypotheekrente ook. Zelfs de leenrente is in beweging. Alleen de spaarrente... die blijft behoorlijk hangen. Hoe kan dat?

Worden we bedonderd?

Worden we bedonderd door de bank en is die lekker extra winst aan het maken met ons spaargeld? Je zou het bijna denken: banken verdienen tenslotte hun geld met het uitlenen van het bij hen gestalde geld.

Rentemarge flink gestegen

De rentemarge - het verschil tussen de rente die ze betalen aan spaarders en de rente die ze krijgen over uitgeleend geld - moet dus wel omhoog geschoten zijn nu met name de hypotheekrente zo hard gestegen is. Toch moeten we er wat genuanceerder naar kijken.

Allerlei rentebegrippen

De ene rente is de andere niet. Het begrip rente is op zich heel duidelijk ('vergoeding voor ter beschikking gesteld geld'), maar er zijn heel veel verschillende rentetermen:

- rente voor verschillende financiële producten: spaarrente, leenrente, hypotheekrente, depositorente, obligatierente

- rente op verschillende financiële markten: kapitaalmarktrente, geldmarktrente

- rente naar vastigheid: vaste rente, variabele rente

- rente naar betalen of krijgen: debetrente, creditrente, negatieve rente

- rente naar rekenwijze: nominale rente, effectieve rente, reële rente

En dan heb ik ze ongetwijfeld nog niet allemaal, maar je hebt een beeld.

Kapitaalmarktrente en geldmarktrente

In de verklaring voor het achterblijven van de spaarrente bij de stijgende rente gaat het vooral om de nummers 2 en 3. De kapitaalmarkt, daar gaat het om rentes die voor een lange periode vastgelegd worden. Vaste rentes dus. Op de geldmarkt draait het om de kortere termijn. Daar heb je ook tarieven tot 12 maanden vast, maar de basis is toch wel de 1-weeks Euribor: de echt variabele rente

Allerlei marktrentes op HomeFinance

Op HomeFinance.nl kun je al die tarieven heel leuk volgen in het onderdeel Marktrentes.

Ik moet eerlijk toegeven dat een groot deel van de rentetarieven die daar staan mij persoonlijk niets zeggen, er zitten heel veel internationale rentes tussen waar ik überhaupt nog nooit van gehoord heb. Mij gaat het nu om de kapitaalmarktrente en de geldmarktrente - waar je zult zien dat de geldmarktrente doorverwezen wordt naar Euribor.

Euribor = geldmarktrente

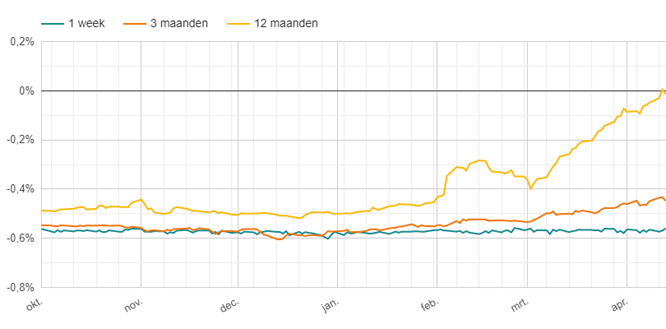

Die ken ik dan weer wel. Euribor staat voor Euro Interbank Offered Rate: de rente waartegen veel banken in Europa bereid zijn om elkaar geld te lenen. Er zijn verschillende Euribor-tarieven: van 1 weeks tot 12 maands. Het verschil in ontwikkeling tussen die variaties is erg interessant om te zien:

Euribor rente-ontwikkeling | bron: HomeFinance.nl

Langer vast = sneller omhoog

Je ziet dat de 1-weeks Euribor grofweg op z'n plaats blijft, terwijl de 6- en 12-maands tarieven behoorlijk omhoog gaan. Dat is niet gek: hoe langer de rente loopt, hoe groter de stijging.

Kapitaalmarktrente

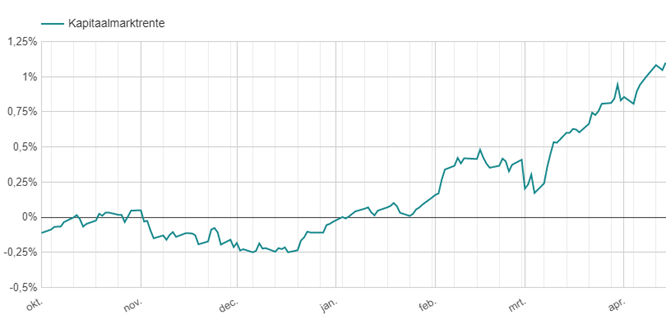

Kijk maar eens wat er gebeurd is bij de kapitaalmarktrente de afgelopen tijd:

Ontwikkeling kapitaalmarktrente | bron: HomeFinance.nl

De kapitaalmarktrente is in korte tijd gestegen naar boven de 1%. Hierbij gaat het dus om de lange termijn rente: het effectieve rendement op de 10-jaars staatslening. Nog niet zo lang geleden legde ik uit wat dat nu eigenlijk is, die kapitaalmarktrente.

Kapitaalmarktrente - wat is dat eigenlijk?

Maar hoe zit het met jouw spaarrente?

En hoe zit het dan met de rente op jouw spaargeld? Als je dat op een spaarrekening hebt staan moet je kijken naar wat er gebeurt met de geldmarktrente. De rente op jouw rekening is immers variabel, kan elk moment aangepast worden.

Actuele rente op spaarrekeningen

De 1-weeks Euribor is dus al tijden negatief. Dat houdt in dat banken moeten betalen om overtollig geld te stallen. Niet zo verbazingwekkend dus dat ze nauwelijks rente willen betalen aan jou voor jouw direct opvraagbare spaargeld. Als zij het niet kunnen uitlenen via leningen of hypotheken moeten ze het stallen, en dat kost ze grof geld!

Spaarrekening geen relatie met kapitaalmarktrente

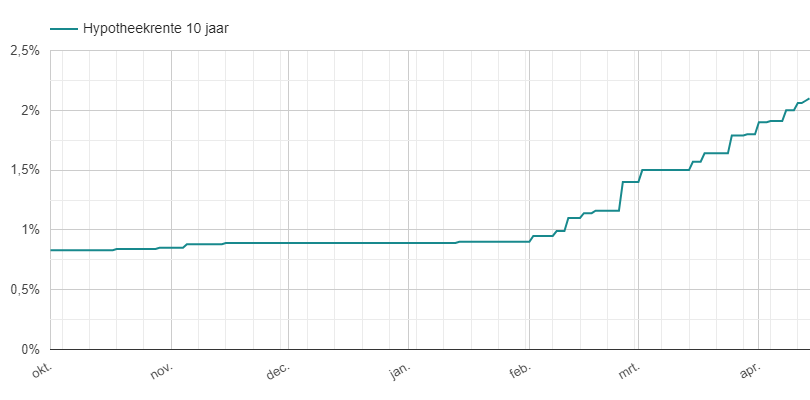

Er is dus eigenlijk geen relatie met de omhoog geschoten kapitaalmarktrente - die gaat over de langere termijn. De kapitaalmarktrente speelt wél een belangrijke rol bij de hypotheekrente, vandaar dat die ook pijlsnel stijgt de laatste tijd. Dit is de ontwikkeling van de rente voor hypotheken waarbij het tarief voor 10 jaar vaststaat:

Depositorentes voorzichtig omhoog

Alleen bij de langer lopende deposito's is de kapitaalmarktrente van invloed. Daar zien we dan ook de laatste tijd wél de nodige renteverhogingen doorsijpelen. We zien dat vooral bij banken in het buitenland, maar ook Nationale Nederlanden heeft deze week de depositorentes behoorlijk verhoogd.

Spaarrente afhankelijk van ECB en inflatie

De rente op spaarrekeningen, daar gebeurt dus vooralsnog nagenoeg niets. Om daar beweging in te krijgen zal de Europese Centrale Bank (ECB) een stap moeten zetten en de rente verhogen. Die kans is de laatste tijd wel groter geworden, gezien de bizarre inflatie.

ECB rente omhoog? Spaarrente ook!

Het is voor de ECB lastig vol te houden dat de inflatie tijdelijk is en een rente aanpassing niet nodig. Zodra de ECB die stap zet zullen we dat vást gaan terugzien in de spaarrente!