Duurzaam sparen bij eerlijke banken

Heeft de Eerlijke Geldwijzer effect op jouw spaarkeuze?

De Eerlijke Geldwijzer... ken je die? Afgelopen week is de editie 2021 uitgekomen en kun je zien hoe het er qua duurzaamheid voor staat bij onze banken, verzekeraars en pensioenfondsen.

Eerlijk Bankwijzer nu Geldwijzer

Ik ken het eigenlijk alleen als de Eerlijke Bankwijzer. Misschien hadden ze de Eerlijke Verzekeringswijzer en de Eerlijke Pensioenwijzer ook al veel langer hoor, dat weet ik eerlijk gezegd niet. Ah kijk: Wikipedia biedt uitkomst. De Eerlijke Verzekeringswijzer is er al sinds 2013 en in 2015 werden de twee samengevoegd tot Eerlijke Geldwijzer. Weer wat geleerd. Geen idee wanneer de pensioenfondsen erbij gekomen zijn. Maar wat is het dan precies?

De Eerlijke Geldwijzer is een keurmerk dat het investeringsbeleid van banken, verzekeraars en pensioenfondsen beoordeelt op basis van vooraf bepaalde criteria op vlak van ethische, maatschappelijke en milieuthema's. Deze ranking maakt deel uit van Fair Finance International.

Kortom: ze kijken naar wat banken, verzekeraars en pensioenfondsen doen met het geld dat we daar stallen. Of dat wel duurzaam gebruikt wordt. Of, zoals het op de website van de geldwijzer zelf beschreven wordt:

Wij zoeken uit of het niet gaat naar bedrijven die bijvoorbeeld mensenrechten schenden of betrokken zijn bij controversiële wapens. Of naar bedrijven die grote milieuschade veroorzaken of slecht omgaan met dierenwelzijn. We onderzoeken 9 duurzaamheidsthema’s die door alle 'Fair Finance Guides' wereldwijd worden onderzocht, en een aantal sectoren waar grote uitdagingen liggen op het gebied van duurzaamheid.

En wat komt hier in 2021 uit? De focus is duidelijk gelegd op duurzame energie. De conclusie is overduidelijk:

Nederlandse banken, verzekeraars en pensioenfondsen steken vijf jaar na het Klimaatakkoord van Parijs nog altijd veel meer geld in fossiele energie dan in duurzame energie. Maar liefst 88% (34,3 miljard euro) van hun beleggingen in de energiesector zat eind 2020 in kolen, olie en gas.

Goed dat er kritisch gekeken wordt

Het is natuurlijk heel goed dat er aandacht besteed wordt aan duurzaamheid. Niet alleen van ons eigen huis en onze eigen consumptie, ook naar wat bedrijven doen. Wil je de cijfers en details: lees dan vooral het volledige rapport van de Eerlijke Geldwijzer.

Harde uitspraken nodig om wakker te schudden?

Omdat bedrijven dat geld vaak bij banken, verzekeraars en pensioenfondsen vandaan halen is het goed dat kritisch gekeken wordt naar de investeringen die deze financiële instellingen doen. Toch heb ik wel wat moeite met harde uitspraken als 'Financiële instellingen investeren in overstromingen, hittegolven en bosbranden'. Het zal wel nodig zijn om wakker te schudden - mijn stijl is het niet. De griezelige plaatjes van fabrieken met dikke rookpluimen... nogmaals, het zal wel nodig zijn. En ach, het is Halloween komend weekend.

Werken de banken weer mee?

Trouwens... werken de banken wel mee? In 2018 schreven we nog over de beslissing van de banken om niet meer mee te werken aan de Eerlijke Bankwijzer. Toch zien we op de website dat deze banken zijn onderzocht:

Dat de banken in de vergelijkingen staan zegt overigens niet dat ze ook meewerken. Destijds in 2018 was de stelling dat medewerking niet noodzakelijk is, omdat de meeste onderzoeken gedaan kunnen worden op basis van openbare bronnen en informatie uit databases tegen betaling.

Invloed op spaarders

Ik vraag me af of zo'n Eerlijke Geldwijzer ook maar enige invloed heeft op het gedrag van spaarders. Ga jij jouw spaargeld weghalen bij ING omdat hun gemiddelde beleidsscore niet hoger kwam dan een 5? Of bij ABN AMRO omdat hun praktijkscore op héél veel onderdelen ondermaats is?

Persoonlijk verwacht ik dus van niet. Wie duurzaam sparen heel belangrijk vindt zit vast allang bij Triodos of ASN Bank - de expliciet duurzame banken.

Duurzaam sparen vergelijken

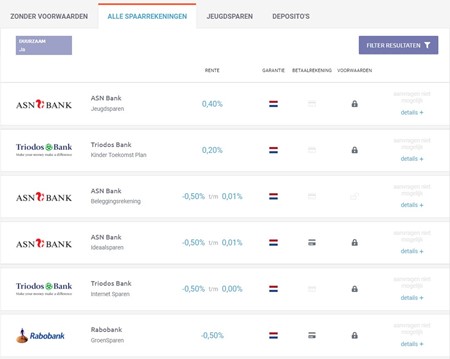

Wil je graag specifiek duurzaam sparen? Dan kun je ook gewoon onze vergelijking van spaarrekeningen gebruiken. Daarin kun je filteren op het kenmerk 'duurzaam' en krijg je alle rekeningen en deposito's in beeld die gekenmerkt worden als duurzaam. Of eigenlijk alleen spaarrekeningen, want op dit moment doen de duurzame banken kennelijk niet aan deposito's. De duurzame spaarrekeningen:

Het is niet zo dat alleen rekeningen van duurzame banken het kenmerk 'duurzaam' kunnen krijgen in onze vergelijking. Je ziet Rabo GroenSparen er ook bij staan tenslotte. Meer specifiek groene spaarrekeningen zijn er bij ons weten dus niet...

Rabo GroenSparen : negatieve rente, toch positief rendement

Rabobank dan? Die hebben Rabo GroenSparen. Ook deze rekening hoeft niet altijd beschikbaar te zijn, maar op dit moment kun je 'm openen (tot 1 december 2021). De rente? -0,5%. Negatief dus. Waarom zou je dan toch voor deze rekening kiezen? Dat zit duidelijk in het fiscale voordeel: een extra vrijstelling voor de belasting in box 3 én een extra heffingskorting. Daardoor kan deze rekening met een negatieve rente toch zorgen voor een beter rendement dan een gewone spaarrekening.

ING Groen Spaardeposito

Naar mijn idee zijn die rekeningen er ook wel geweest. ING heeft af en toe een lancering van een Groen Spaardeposito weet ik - alleen is dat altijd heel snel 'volgeboekt'. In elk geval niet door het hoge rendement, misschien niet eens door de duurzaamheid op zich, vast en zeker wel door het belastingvoordeel dat je ermee krijgt. Dus dat deposito kun je bijna nooit openen.

Komt ABN AMRO met groendeposito?

En ABN AMRO? Moneyou was onderdeel van deze bank en had een groendeposito, maar Moneyou doet niet meer aan sparen. Op de site schrijft ABN AMRO: "In de loop van 2021 zal ABN AMRO een nieuw groendeposito aanbieden via de ABN AMRO website." Het lijkt me stug dat dit er werkelijk nog van gaat komen dit jaar...