Over rare Italianen en sparen in Zweden

Buitenlandse banken: leven in de spaarbrouwerij

Okay, aan verlagingen van de spaarrente zijn we wel gewend. Al meer dan 10 jaar volgen de renteverlagingen elkaar op dus eigenlijk weten we al niet meer beter. Maar dat een bank de spaarrente in één keer met 1,35% verlaagt... daar slaan zelfs wij stijl van achterover!

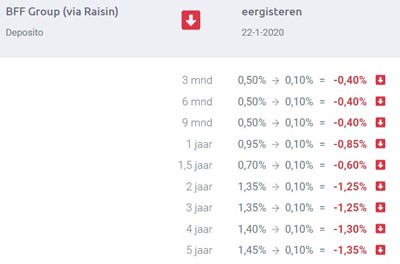

Depositorente BFF Group naar 0,10%

Toch is dat wat er eerder deze week gebeurde bij de deposito's van BFF Group. Alle rentes gingen daar omlaag, allemaal naar 0,10%. Oók de rente voor 5 jaar vast, die tot dat moment op 1,45% stond. Een verlaging van 1,35% dus - ongekend.

BFF Group? Wat is dat?

Fascinerende naam... misschien denk jij bij BFF net als ik als eerste aan 'Best Friend Forever'... wat Amerikaanse tienermeisjes tegen elkaar zeggen om te laten zien hoe dol ze op elkaar zijn? Daar heeft het natuurlijk niets mee te maken. BFF Group is een Italiaanse bank die in 1985 is opgericht door een groep farmaceutische bedrijven. Banca FarmaFactoring is waar de BFF hier voor staat. Machtig interessant - tenminste, dat vind ik dan.

Niet meer de Best Friend For je spaargeld

Goed, die Italiaanse farmaceuten hebben dus besloten om hun depositorentes in één klap omlaag te gooien. Je kúnt er dus nog wel een deposito afsluiten (via het internationale spaarplatform Raisin), maar niemand die dat nu nog gaat doen natuurlijk. Als je het überhaupt al overwoog om je spaargeld in Italië te stallen... BFF is hier niet meer interessant als 'best friend for' je spaargeld.

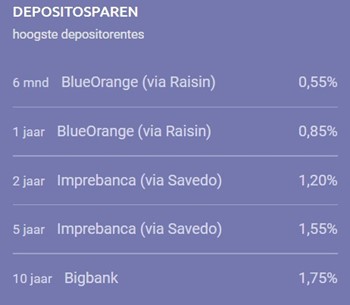

Hoogste depositorentes

Maar goed, de oude rente van 1,45% bij 5 jaar vast was al niet eens de hoogste. Daarvoor moet je wel naar Italië, maar dan naar Imprebanca met 1,55%. Daar besloten ze vorige week juist ineens tot een forse verhoging van de depositorente. Overigens was toen BFF nog wel de hoogste voor veel andere looptijden (1, 2 en 3 jaar vast). Nu dus niet meer.

Rare jongens, die Italianen

Rare jongens, die Italianen. Ik kan erover meepraten... mijn schoonvader is er één, m'n man een halve en m'n zoons dus een kwart. Heb ik in totaal toch een volle Italiaan in huis. En als opa op visite is dus twee.

Collega Roland keek er iets serieuzer naar en ging maar eens bij Raisin navragen hoe het zit met zo'n stap. Eelco Habets (Country Head voor Raisin in ons land) vertelde:

"De banken waar wij bij Raisin mee samenwerken, hanteren regelmatig een ander bedrijfsmodel dan Nederlandse banken. Bovendien zijn landen als Nederland en Duitsland voor hen puur een financieringskanaal. Ze maken voorspellingen over de groei van hun bezittingen zoals de aankoop van een kredietportefeuille en bepalen vervolgens hoeveel spaargeld ze daarvoor nodig hebben. Zodra ze hun doelbedrag behaald hebben, stoppen ze. Vandaar dat de rentes ineens sterk kunnen zakken. Of juist stijgen zodra er nieuwe projecten bijkomen."

Fascinerend rentebeleid, vind je niet? Dat is helemaal niet erg als je jouw geld er voor een aantal jaren hebt vastgezet. De afgesproken rente krijg je voor de hele periode, dus heb je dat tegen een goed tarief gedaan is dat mooi meegenomen. Er vanuit gaande dat de bank niet omvalt heb je dan toch een paar jaar lang een leuke rente te pakken.

Check de actuele depositorentes

Rentesprongen bij opvraagbaar spaargeld

Dit soort fratsen wil je niet zien bij direct opvraagbare spaarrekeningen natuurlijk. Doet een beetje denken aan vroeger, toen banken hier (ik denk vooral aan ING) nog weleens de neiging hadden om je met een stuntrente te lokken. Had je de rekening eenmaal geopend, dan werd de rente al snel fors verlaagd. En lui als wij Nederlanders zijn bleef het geld daar dan toch staan.

Ik geloof dat die praktijken hier wel uitgebannen zijn. Maar ja, bij het huidige renteniveau is het ook lastig stunten.

Spaarrekeningen uit andere landen

Toch is het ook wel een soort van jammer dat je via die internationale platforms alleen maar deposito's kunt afsluiten bij buitenlandse banken. Ik ben wel benieuwd wat er in Nederland zou gebeuren als we ook makkelijk toegang zouden krijgen tot direct opvraagbare spaarrekeningen in andere landen. Raisin heeft in Duitsland al zoiets: Weltsparen.de.

Weltsparen.de

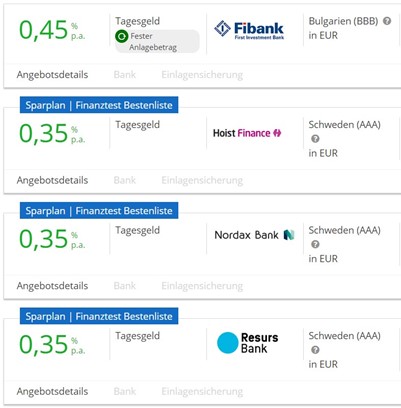

Daar kun je niet alleen deposito's in allerlei landen afsluiten, maar dus ook gewone spaarrekeningen. De hoogste rente die ze daar nu bieden is via Fibank (0,45%) - een Bulgaarse Bank - daarna volgen vier Zweedse banken (0,35-0,30%). Dat is toch wel fors meer dan de hoogste rente hier, waar we niet verder komen dan 0,20% bij Lloyds Bank of 0,15% bij NIBC en bij LeasePlan Bank.

Sparen in Zweden

Persoonlijk zou ik dan eerder voor een rekening in Zweden dan in Bulgarije gaan. En dan nog... als je ergens een spaarrekening met variabele rente opent is het wel belangrijk om naar het rentebeleid te kijken. Weten wij veel hoe ze dat in Zweden doen? Dat ik dol ben op IKEA en m'n reis naar Zweden afgelopen voorjaar superleuk was... wil natuurlijk nog niet zeggen dat je de Zweedse banken kunt vertrouwen.

Zou jij het overwegen?

Vooralsnog denk ik dat ik m'n geld toch liever in Nederland laat, maar dat is heel persoonlijk. Daar kun jij heel anders over denken. Stel dat je inderdaad vanuit ons land, op dezelfde manier als de deposito's, via een internationaal platform direct opvraagbaar kunt sparen in andere landen... met een behoorlijk hogere rente... zou je dat dan overwegen? Ik ben benieuwd!