Waarom krijgen kinderen meer spaarrente?

Rente op jeugdsparen veel hoger dan voor volwassenen

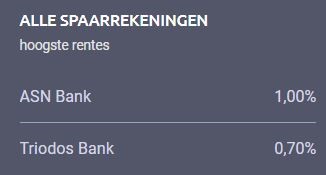

Als je kijkt naar de lijstjes met hoogste rentes op onze homepage, dan zie je op dit moment bij Alle spaarrekeningen een interessante 1,0% staan van ASN Bank.

Daar is niets aan gelogen - van alle spaarrekeningen (dus niet deposito's) heeft ASN de rekening met de hoogste rente, een rente van 1,0%. En Triodos heeft een spaarrekening met 0,7% - klopt allemaal.

Wat voor rekeningen zullen dat zijn? Hoe lang moet het geld wel niet vaststaan om in deze tijd zo'n rente te krijgen? Vrij opvraagbaar is de hoogste rente immers 0,25% en die wordt niet vergoed door ASN en Triodos. Die zitten veel lager.

ASN Jeugdsparen

Overigens gaat de rente bij ASN wel omlaag per morgen - op de gewone spaarrekeningen van 0,08% naar 0,05%. Die 1,0% wordt 0,9%, nog steeds hoog natuurlijk. En die rente is niet voor iedereen - alleen kinderen kunnen er gebruik van maken, want het gaat hier om ASN Jeugdsparen.

Dus? Krijgen kinderen dan werkelijk 1% rente over hun spaargeld? Of nou ja, 0,9% straks? Ja... maar... er zit wel een flinke beperking op ASN Jeugdsparen. Het gaat om een rekening waarbij het geld vaststaat tot de 18e verjaardag van het kind. Je kunt er tussentijds geen geld van opnemen, behalve eventueel voor aantoonbare studiekosten na het voortgezet onderwijs. Een flinke beperking!

Triodos Kinder Toekomst Plan

Ook de Triodos rekening met 0,7% is een jeugdrekening: het Kinder Toekomst Plan. Met exact dezelfde beperking: het staat vast totdat ze 18 jaar zijn. Hier kán overigens wel geld opgenomen worden, maar dan geldt een boete. En dezelfde uitzondering voor studiekosten.

Argenta Jongeren spaarrekening

Laten we eens kijken naar de direct opvraagbare jeugdspaarrekeningen, hoe is het daar gesteld met de rente? Over de Jongeren Spaarrekening vergoedt Argenta op dit moment 0,35% rente, en daar is het geld gewoon vrij opneembaar. Wel goed om te realiseren is dat het geld op deze rekening onder het Belgische depositogarantiestelsel valt, dus niet onder de Nederlandse spaargarantie.

Kinderrekeningen ABN Amro, Rabobank en ING

Goed, zo zijn er nog heel wat jeugdspaarrekeningen met een rente van 0,2 tot 0,3%. Dat is niet zo heel veel hoger dan de hoogste rente voor de algemeen vrij opvraagbare spaarrekeningen. Toch is het opvallend, want die rekeningen zijn van de grootbanken: ABN Amro, Rabobank, ING. Banken die hun volwassen klanten absoluut níet die rentes bieden.

Check alle jeugdspaarrekeningen

De conclusie is simpel: banken zijn bereid om op kinderspaarrekeningen een hogere rente te vergoeden dan op rekeningen voor volwassenen. Waarom is dat? Waarom krijg jij die 0,03% over je zuurverdiende spaargeld, maar jouw kind 0,2%? Dat is wel bijna 7 keer zoveel!

Waarom is de spaarrente voor kinderen hoger?

Ik kan wel een aantal motivaties bedenken vanuit de bank bekeken:

- Geld op kinderspaarrekeningen is stabieler - het blijft langer op de rekening staan. Daar houden banken van, geld dat gewoon lekker blijft staan, niet ook snel weer opgenomen wordt.

- Saldo op kinderspaarrekening stelt niet veel voor - voor de meeste kinderen worden geen duizenden euro's per jaar gespaard. Het saldo schiet dus niet heel hard op, waardoor de rentevergoeding binnen de perken blijft.

- Wie de jeugd heeft... - je kent het wel: wie de jeugd heeft, heeft de toekomst. Wij Nederlanders zijn nog steeds behoorlijk banktrouw (veel té naar mijn smaak) dus de kans is groot dat de kinderen blijven hangen bij de bank waar ze hun eerste spaarrekening hebben. Als ouders na de geboorte van hun spruit een rekening gaan openen zullen ze veelal naar hun eigen bank gaat, maar het zóu ook kunnen dat ze denken: ik ga mijn kind niet benadelen met een spaarrekening waarop de rente veel lager is dan bij een andere bank. In dat geval zou de bank een kind als klant mislopen, met dikke kans dat ze dat kind ook nooit meer gaan binnenhalen. De wat hogere spaarrente op jeugdrekeningen is dan dus een investering in de toekomst, een soort klantenwerving met lage kosten.

Jouw spaargeld op de rekening van je kind?

Ik hoor je denken: nou, dan zet ik mijn spaargeld toch op de rekening van mijn kind? Klinkt logisch en aantrekkelijk, maar is echt niet verstandig. Het geld op de jeugdspaarrekening staat echt op naam van het kind, ís dus van het kind. Daar moet je niet mee spelen, dat kan forse problemen opleveren. Bijvoorbeeld omdat je later ruzie hebt met je kind en die ontdekt dat er geld op zijn rekening stond dat er nu niet meer staat. Er zijn rechtszaken gevoerd waarin kinderen hun geld opeisen - en die winnen ze.

Bovendien - als je met grote bedragen heen en weer gaat schuiven, kun je te maken krijgen met schenkbelasting. Ouders mogen hun kinderen redelijk wat schenken, maar andersom geldt dat niet. Neem jij als ouder geld op van de spaarrekening van je kind voor eigen gebruik, dan zou je dat kunnen zien als een schenking van jouw kind aan jou.

Kortom: waag je hier maar niet aan en accepteer dat het nu eenmaal zo is. Banken vergoeden aan kinderen een hoger rentepercentage over hun spaargeld dan aan volwassenen.