Sparen in vreemde valuta

Groter risico dan sparen in euro's door wisselkoersen

Sparen in een andere munt brengt risico's met zich mee. Buiten het risico dat de bank failliet kan gaan - en dus de vraag of er een spaargarantie van toepassing is - loop je valutarisico.

Valutarisico door schommelende wisselkoersen

De wisselkoersen schommelen voortdurend, daarbij is de ene munt wel een stuk 'volatieler' dan de andere. Als je vanuit jouw euro's wilt gaan sparen in andere valuta, dan moet je jouw euro's omwisselen. Daarvoor wordt de koers van dat moment gebruikt. Wil je later jouw euro's weer terug, dan wordt het saldo in de vreemde valuta weer terug gewisseld - tegen de actuele wisselkoers natuurlijk. Dat kan koerswinst opleveren, maar ook koersverlies. Het ligt er maar net aan hoe de verhouding tussen de euro en de andere munt zich ontwikkelt in de loop van de tijd. Voor veel mensen is dit koersrisico een reden om zich niet te wagen aan het sparen in een andere munt. Je kunt natuurlijk hopen op koerswinst en daarmee je spaarrendement opkrikken, alleen moet je dan wel een behoorlijk gevoel van zekerheid hebben over de ontwikkelingen in het betreffende land.

Geen valutarisico als je niet terug wisselt

Je kunt natuurlijk ook een saldo aanhouden in een munt waarvan je weet of verwacht dat je er later iets mee gaat doen. Bijvoorbeeld Amerikaanse dollars omdat je het plan hebt om naar de Verenigde Staten te emigreren. Of Britse ponden omdat je ooit een bed & breakfast in Engeland wilt gaan starten. Of Turkse lira omdat je een woning in Turkije wilt kopen, voor familie of als vakantiehuis. Dan heb je geen last van het koersrisico, je wilt immers toch niet terug wisselen. Voor jouw overzicht is het wel handig als je de rekening met die valuta kunt aanhouden hier in Nederland, bij een bank waarmee je in het Nederlands kunt communiceren. En dat kan: er zijn een paar banken in ons land waar je als particulier een rekening in vreemde valuta kunt aanhouden.

Vreemde valuta rekeningen in Nederland

Je zou misschien verwachten dat dit de grootbanken ING, Rabobank en ABN Amro zijn. Die hebben inderdaad wel vreemde valuta rekeningen, alleen lijken die toch vooral voor zakelijk gebruik bedoeld. Er zijn betaalrekeningen in andere valuta voor handelsverkeer en deposito's voor grote ondernemingen. Dat is niet direct waar je als particuliere spaarder iets aan hebt.

Het gaat dus niet om de grootbanken, maar om een paar banken met een buitenlandse oorsprong die ook in Nederland rekeningen aanbieden: de Turkse banken Garantibank en Yapi Kredi, en het Chinese ICBC (via Luxemburg). Die laatste, daar kun je sparen in Chinese renminbi, maar als ik naar de website van ICBC in het Nederlands kijk lijkt dat toch ook erg gericht op zakelijke relaties, niet op particulieren. En dan hebben we natuurlijk nog de mogelijkheid van sparen via internationale platforms: de bank zit niet in Nederland maar de communicatie verloopt via het platform en dus wel in onze eigen taal. Daarbij gaat het echter alleen om EU-landen - vanwege de spaargarantie die in EU-landen verplicht is.

Welke rente kun je krijgen op een deposito?

Garantibank stopt met Turkse Lira rekeningen

De spoeling wordt alleen maar dunner, want Garantibank stopt met de Turkse Lira rekeningen die je daar op dit moment nog kunt hebben. Daarover stuurden ze recent een brief naar de rekeninghouders, met de simpele mededeling dat de rekeningen per 1 december 2020 worden opgeheven. Heb je daar dan nog een saldo staan in Lira, dan wordt dat omgewisseld naar euro's. Tegen de koers van dat moment - best tricky en ook heel vervelend als je helemaal niet de bedoeling had ooit terug te wisselen. Dan moet je er dus voor zorgen dat je de Turkse Lira's op tijd hebt overgeboekt naar een andere rekening.

Monopolie voor Yapi Kredi Bank

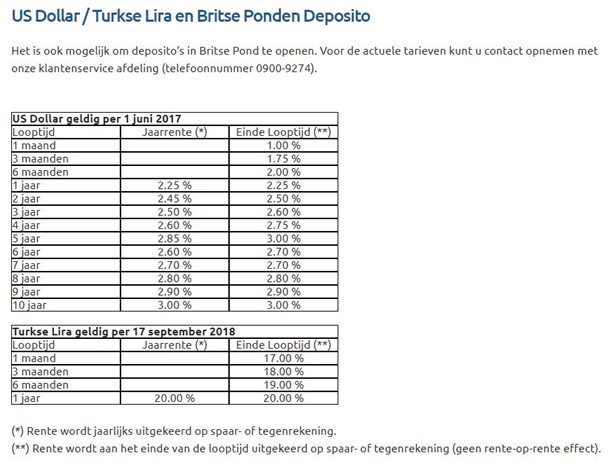

Binnen Nederland ben je dan volgens mij beperkt tot de Yapi Kredi Bank. Daar geldt op dit moment een rente van 20% op een 1-jaarsdeposito, dus het levert wel flink rente op. Bij deze bank hebben ze overigens ook rekeningen voor Amerikaanse Dollars en Britse Ponden.

Bron: website Yapi Kredi Bank

Daarmee heeft Yapi Kredi bank een behoorlijk monopolie als het gaat om particulier sparen in vreemde valuta, lijkt me zo. Garantibank stopt er naar eigen zeggen mee 'wegens gebrek aan belangstelling' en misschien is dat ook wel zo. Sparen in een andere munt brengt immers onzekerheden met zich mee waar de meeste spaarders niet op zitten te wachten. Als je geen problemen hebt met risico's kies je waarschijnlijk eerder voor beleggen dan voor sparen in vreemde valuta.

Check de spaarrentes van dit moment