Sparen of beleggen – wat moet ik doen met m’n spaargeld?

Alles over sparen, beleggen, rendement en risico om te helpen bij jouw keuze

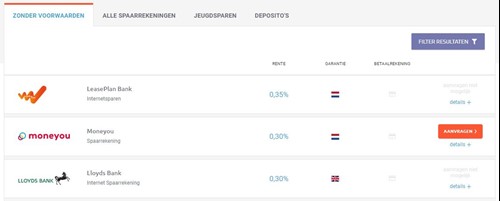

Dat de spaarrente heel erg laag staat weten we allemaal wel intussen. De nieuwsberichten over renteontwikkelingen geven ook niet bepaald lekkere hoop op een hogere rente binnen afzienbare tijd, dus sparen gaat de komende jaren echt niet veel opleveren.

Dan kan ik me levendig voorstellen dat je als verstokt spaarder toch eens gaat nadenken over alternatieven met een beter rendement. Beleggen bijvoorbeeld. Hieronder gaan we uitgebreid in op de vraag wat nou beter is: sparen of beleggen?

Waarom zou ik nog sparen?

Een hele logische vraag bij het huidige renteniveau: waarom zou ik nog sparen? Tja, voor het rendement hoef je het niet te doen – daar zijn wel het wel over eens. Waarom dan toch blijven sparen? Om die vraag te beantwoorden ga je terug naar de reden waarom je spaart. Doe je dat voor de rente, het rendement? Of doe je dat omdat je een spaardoel hebt? Een spaardoel kan bijvoorbeeld zijn:

- Een buffer voor onvoorziene omstandigheden

- Een andere auto aanschaffen

- Het verbouwen of kopen van je eigen huis

- Dure apparatuur

- Een grote uitgave waarvan je weet dat die eraan komt

- De studie van je kinderen

- Aanvulling op je pensioen

- Aflossen van je hypotheek

Zo kunnen we nog wel even doorgaan: mensen hebben allerlei spaardoelen. Het blijft vaak ook niet bij maar één spaardoel. Een buffer én het vervangen van de auto. Een nieuwe elektrische fiets én het aflossen van de hypotheek. Zoveel mensen, zoveel wensen, zoveel spaardoelen.

Wat is sparen?

We gaan even naar het begin: wat is sparen? Wikipedia zegt: sparen is iets niet gebruiken, maar apart houden voor later. Dat kan gaan om het sparen van geld of hele andere dingen: postzegels, voetbalplaatjes, olielampjes… wat dan ook.

Laten wij ons even beperken tot geld. Dan is sparen het niet gebruiken van geld om het te bewaren voor later. Dat kan fysiek in een bakje in je keukenla, in een oude sok, onder je bed of in een kluis, of minder fysiek bij een financiële instelling. Ik zeg expres financiële instelling en niet bank, omdat je ook spaart voor je pensioen – bij een pensioenfonds. En misschien heb je wel een spaarpolis bij een verzekeraar. Allemaal manieren om te sparen. Om geld apart te zetten voor later.

Sparen is vermogen opbouwen

Als we het zo bekijken is beleggen ook een vorm van sparen. Alleen gebruiken we de termen in de praktijk niet door elkaar: sparen is voor ons echt iets anders dan beleggen. De overkoepelende naam is dan ‘vermogen opbouwen’.

Vermogen opbouwen… doe je dat dan alleen met sparen en beleggen? Nee, natuurlijk niet. Je eigen huis behoort ook tot je vermogen. Net als die dure verzameling. Toch beperken we ons hier even tot sparen en beleggen, anders wordt het wel heel ingewikkeld.

Spaardoelen zijn vermogensdoelen

Dan weer even een sprongetje terug naar die spaardoelen. Die spaardoelen, daar heb je geld voor nodig. Dat is dat op te bouwen vermogen. Als we het echt helder willen hebben noemen we dat dan ook geen spaardoelen maar vermogensdoelen.

Hoe laat ik mijn vermogen groeien?

Goed – de stap van sparen naar vermogen opbouwen hebben we gezet. We hebben vermogensdoelen en een bepaald vermogen op dit moment. Om het doel te bereiken moet ons vermogen groeien. Die groei kan uit verschillende bronnen komen. Bij jouzelf vandaan (omdat je extra geld opzij legt) – of bij een ander (het rendement op je vermogen). Eigenlijk best een gek idee, dat jouw vermogen groter wordt zonder dat je daar zelf iets voor doet.

Vermogensgroei bij sparen

Het groeien van vermogen bij sparen is eenvoudig. Dat kan op twee manieren:

- Je zet extra spaargeld apart

- Je krijgt rente van de bank en laat dat staan

Meer smaken zijn er niet, dat is hoe spaargeld groeit. Als de spaarrente zo laag is als op dit moment moet de groei dus vooral komen uit geld wegzetten.

Vermogensgroei bij beleggen

Bij beleggen zijn er wat meer mogelijkheden qua groei. In de basis zijn het er drie:

- Je koopt extra beleggingen

- Je krijgt rendement (rente of dividend) en laat dat staan

- De beleggingen groeien in waarde (koerswinst)

Is het zo simpel? Ja, zo simpel is het! Mocht je denken dat beleggen ontzettend ingewikkeld is… zo kan het wel voelen door de enorme berg mogelijkheden, maar toch is het in de basis niet moeilijker dan dit. Er zijn wel héél veel details dit het ingewikkeld kunnen maken. Hieronder ga ik mijn best doen de basis van beleggen te beschrijven.

Wat is beleggen?

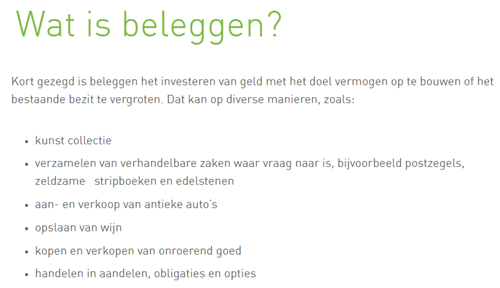

In beginsel is beleggen dus een manier om je vermogen te laten groeien. Dat kan op allerlei manieren die enorm van elkaar verschillen. Die verschillen zijn zó groot dat het eigenlijk gek is om ze allemaal onder één naam te scharen. Op AEX.nl leggen ze het als volgt uit:

Interessant die samenvatting: het investeren van geld met het doel… Dat is het grote verschil met sparen. Daar blijft het geld gewoon jouw geld, je koopt er niet iets anders voor. Bij beleggen doe je dat wel: je koopt er iets voor. Niet om de aankopen te gaan gebruiken (die wijn ga je niet opdrinken, de postzegels plak je niet op brieven) maar om ze te bewaren. Met als uitgangspunt dat ze meer waard gaan worden, waardoor je ze later weer kunt verkopen en er meer geld voor terugkrijgt.

De Autoriteit Financiële Markten (AFM) vat beleggen als volgt samen:

Beleggen in aandelen en obligaties

Waar we ons eerder al beperkten tot sparen en beleggen gaan we nu weer keuzes maken: we hebben het niet over al die bijzondere aan- en verkopen van wijn, verzamelingen en onroerend goed. Hier bespreken we alleen beursbeleggingen. Beleggingen dus in aandelen, obligaties en opties. Of nee, alleen over aandelen en obligaties – want opties zijn weer een hele andere tak van sport. Daarnaast vertel ik iets over beleggingsfondsen omdat die juist voor spaarders die voor het eerst gaan beleggen meestal interessant zijn.

Wat zijn aandelen?

Aandelen zijn niets anders dan stukjes eigendom van een bedrijf. Wie aandelen bezit is mede-eigenaar van het bedrijf waar het om gaat. Dat kan wel een mini-stukje eigendom zijn bij de grote bedrijven, maar het is een stukje eigendom. Dat stukje eigendom – het aandeel – kun je verhandelen op de beurs.

Wie een bedrijf heeft hoopt winst te maken. Heeft het bedrijf meerdere eigenaren, dan moet de winst over hen verdeeld worden. Dat is precies wat er gebeurt bij aandelen: de winst wordt verdeeld over alle aandeelhouders. De uitgekeerde winst noemen we dan dividend.

Wat zijn obligaties?

Obligaties zijn stukjes van een lening aan een organisatie. Je bent met een obligatie dus geen mede-eigenaar, je bent mede-schuldeiser. Ooit is de obligatielening ‘geplaatst’ – op dat moment leende de organisatie geld van iedereen die obligaties kocht. Dat geld moet ooit terugbetaald worden, maar daar hoeft een obligatiehouder niet op te wachten. Hij kan er ook voor kiezen de obligatie te verkopen op de beurs.

Met het kopen van de obligatie heb dus een stukje van een lening aan bijvoorbeeld een bedrijf of – bij staatsobligaties – de overheid gekocht. Wie geld leent betaalt rente, dus dat gebeurt hier ook. Als obligatiehouder krijg jij rente.

Wat zijn beleggingsfondsen?

Naast aandelen en obligaties kennen we nog een andere belangrijke categorie waar mensen in beleggen: de beleggingsfondsen. Een beleggingsfonds kun je zien als een grote belegger die het geld van een groot aantal deelnemers investeert. De deelnemers leggen allemaal geld in, van dat geld worden beleggingen aangeschaft.

De waarde van het fonds is afhankelijk van de waarde van die beleggingen. Het rendement trouwens ook. Elke deelnemer heeft dus een deel van die waarde en krijgt een deel van het rendement.

Hoe werkt het met koersen bij beleggingen?

Eerder in dit stuk – bij rendement – had ik het al over koerswinst. Alleen al door het feit dat het met koersen werkt vinden veel spaarders beleggen nogal spannend. Koersen zijn niets anders dan prijzen: de prijs van die belegging op dat moment. De koers wordt bepaald op de beurs door vraag en aanbod en kan dus per dag verschillen (fluctueren). Als je vandaag iets koopt voor € 100 en je verkoopt het later voor € 120, dan heb je € 20 winst geboekt. Is dat ‘iets’ en belegging – dan is het koerswinst. Kun je niet meer krijgen dan € 70 en verkoop je toch – dan heb je koersverlies geleden. Koerswinst en -verlies zijn onderdeel van het rendement op de belegging.

Rendement en risico bij beleggen

Het ene woord is al een paar keer gevallen: rendement. Risico nog niet echt – terwijl dat toch een erg belangrijk aspect van beleggen is. Een reden waarom veel spaarders de stap naar beleggen niet willen of durven te zetten.

Wat is rendement?

In de basis is rendement dat wat je verdient aan je vermogen. Bij sparen is het rendement de spaarrente, bij beleggen kan dat rente, dividend of koerswinst zijn. We hebben dit al gezien bij de vermogensgroei – die bestaat uit extra inleg plus rendement.

Wat is risico?

Risico wordt meestal als iets negatiefs uitgelegd, maar in feite betekent het ‘de kans dat iets in de praktijk anders uitpakt dan je verwacht’. Het kan dus negatief zijn óf positief. Toch voelt risico als iets negatiefs, als de kans dat je iets naars overkomt. Als we kijken naar ons vermogen is het de kans dat we het kwijtraken, dat het kleiner wordt of dat het rendement tegenvalt.

Verband tussen rendement en risico

Het grappige aan rendement en risico is dat ze onlosmakelijk met elkaar verbonden zijn. Beleggingen waar een hoog rendement wordt voorgespiegeld kennen een hoog risico – zélfs als de verkoper beweert dat het ‘vrijwel risicoloos’ is. Andersom is een risicoloze spaarrekening niet bepaald een topper qua rendement. In het rendement op een belegging zit namelijk een – groter of kleiner - stukje ‘risicovergoeding’. Als jij een behoorlijk risico loopt om een deel van je inleg te verliezen wordt dat goedgemaakt met de kans op een hoger rendement.

Risicoloos beleggen met hoog rendement…

Wordt er gesproken over een hoog gegarandeerd rendement? Ga dan maar zoeken naar de adder onder het gras, zoals een risico op faillissement… als er geen risico zou zijn is er namelijk geen reden om een hoog rendement aan te bieden. Een ander mogelijk risico is dat je jouw aankoop aan de straatstenen niet kwijtraakt. Bijvoorbeeld als je belegt in een vakantiehuisje met een gegarandeerd rendement: dat jaarlijkse rendement krijg je wel, maar wil je het huisje verkopen? Dan is er de kans dat je het niet - of alleen tegen een hele lage prijs - verkocht krijgt. Daarmee is dat hoge rendement dan teniet gedaan.

Is risico nemen verkeerd?

Omdat risico als iets negatiefs wordt uitgelegd hebben veel mensen de indruk dat het verkeerd is om risico’s te nemen. Dat hoeft helemaal niet zo te zijn! Risico nemen betekent káns op verlies, maar ook káns op grote winsten. Grote ondernemers zullen altijd zeggen dat je geen succes kunt hebben zonder risico’s te nemen.

Is beleggen risicovol?

Dan gaan we naar de vraag waar we zo ongeveer mee begonnen. De vraag die bij veel spaarders leeft over hoe ze meer rendement uit hun spaargeld kunnen krijgen. Het antwoord is in feite dat je dan enig risico moet nemen. Ik zeg met nadruk ‘enig’, omdat risico en rendement er in heel veel gradaties zijn. Het is natuurlijk niet slim om als verstokt spaarder direct maar al je geld in aandelen van startende high-tech bedrijven te stoppen. Dan ga je in één keer van nul-risico naar hoog risico. Er zijn echter ook genoeg beleggingen die een laag risico kennen. Verwacht dan ook geen toprendementen – maar ze zijn snel hoger dan de huidige spaarrente.

Hoe kan ik het risico van beleggen verkleinen?

Sowieso is het niet handig om maar op één paard te wedden. Ah – dat klinkt wel weer enorm als gokken, terwijl ik net uitleg dat beleggen niet per se gokken hoeft te zijn. Dat ligt er maar net aan voor welke beleggingen je kiest. Beleggingsexperts geven eigenlijk altijd de tip om niet al je vermogen in één belegging te stoppen. Dus niet alles op ‘aandelen Philips’. Dé manier om het risico van beleggen te verkleinen is door je vermogen te spreiden over verschillende beleggingen. Met een groot vermogen kun je dat zelf doen, bij kleinere bedragen is het slim om te kiezen voor beleggingsfondsen.

Dé vraag: wat kan ik beter doen, sparen of beleggen?

Tot slot de vraag waar veel spaarders mee worstelen: kan ik nou beter blijven sparen of zal ik toch maar eens gaan beleggen? Ten eerste hoeft het niet of/of te zijn. Je kunt heel goed een deel van je vermogen als spaargeld aanhouden en met een ander deel gaan beleggen. Sterker nog: dat is heel verstandig – een deel van je geld direct beschikbaar houden op een vrij opvraagbare spaarrekening. Het is dus sowieso niet of/of – áls je aan beleggen begint moet het en/en zijn, the best of both worlds.

Blijft de vraag hoe je jouw vermogen het beste kunt inzetten. Daar is niet één antwoord op mogelijk. Gelukkig niet, want dat zou betekenen dat we allemaal precies dezelfde situatie en persoonlijkheid hebben. Hoe saai zou dat zijn? De keuze voor sparen of beleggen hangt namelijk heel sterk af van jouw situatie en persoonlijkheid. Het gaat om vragen als:

- Hoe groot is je vermogen?

- Wat is jouw doel met je vermogen?

- Wanneer wil je dat doel behalen?

- Hoe sta je tegenover risico?

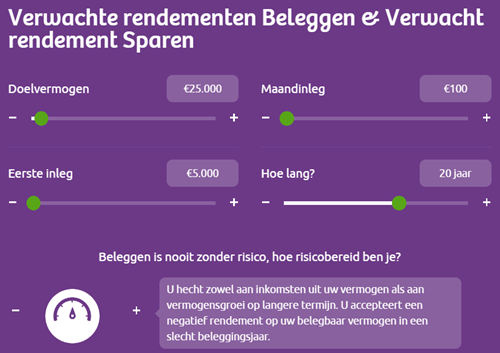

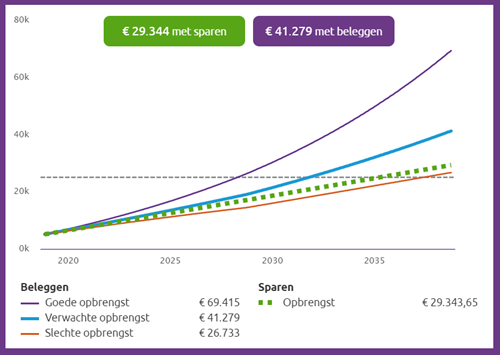

Bij Evi (van Lanschot) hebben ze een handige tool gemaakt om mee te bekijken hoe het zit met de verwachte rendementen bij sparen en beleggen. In de tool geef je antwoord op de vragen hierboven:

Vervolgens laat Evi zien wat je zou mogen verwachten qua rendement bij sparen en bij drie scenario’s met beleggen (goede opbrengst / verwachte opbrengst / slechte opbrengst).

Dat geeft een interessant beeld en inzicht – en kan je helpen bij de keuze of je wel of niet wilt gaan beleggen met je spaargeld. Niemand geeft jou het antwoord, je zult zelf moeten beslissen. Kijk daarbij goed naar wat je aan risico wilt lopen en ook reëel naar hoe groot het risico van beleggen nu eigenlijk is. Succes met jouw overwegingen!