Kleine spaarders gaan ook betalen

Kosten voor losse spaarrekening bij SNS en Regiobank

Kosten betalen voor je spaarrekening... dat was bij de meeste banken alleen nog aan de orde voor grote spaarders. Wie meer dan € 100.000 heeft staan bij één van de grootbanken wordt geconfronteerd met een negatieve rente, daaronder is betalen voor sparen meestal nog niet aan de orde. Maar daar komt verandering in.

Kosten voor de gewone spaarder

Per 1 juli gaan SNS en Regiobank wél kosten rekenen voor de gewone spaarder. Tenminste: als die geen betaalrekening heeft bij de betreffende bank. Losse spaarrekeningen gaan flink geld kosten met € 2,55 per maand bij SNS Bank. Bij Regiobank is het zelfs € 2,75 per maand. Dat laatste komt neer op € 33 per jaar.

Die kosten maak je niet goed

Hoeveel geld moet je wel niet hebben staan om die kosten goed te maken bij de huidige rente? Even rekenen: de rente is op dit moment 0,01% (behalve als je dus bij de bovengenoemde grootspaarders hoort). Reken ik nou goed als ik zeg dat je € 330.000 moet hebben om € 33 per jaar aan rente te krijgen? Ja toch?

Nou... daar kom je dus niet aan, want dan zit je allang aan de negatieve rente. Sterker nog, die 0,01% krijg je alleen over de eerste € 25.000. Daarna is de rente 0,00% tot het bereiken van de grens voor de negatieve rente.

Geen spaarders zonder betaalrekening

Kortom: als je een spaarrekening hebt bij SNS of Regiobank zonder dat je er ook een betaalrekening hebt moet je er gewoon wegwezen. Dat is ook precies wat de Volksbank - het moederbedrijf van deze banken - wil: geen spaarders meer zonder betaalrekening. Dat kan nog wel bij ASN Bank. Deze duurzame bank valt óók onder de Volksbank, maar doet niet mee aan deze nieuwe strategie.

Basis Bankieren bij SNS Bank

Ze noemen het Basis Bankieren. Daar horen kosten bij, en dat geldt dus niet meer alleen als je een betaalrekening hebt. De uitleg staat in de nieuwe Tarievenwijzer van SNS Bank:

En als je geld vast staat op een deposito?

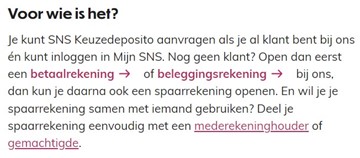

De kosten gelden niet voor klanten met spaargeld dat vaststaat op een deposito of met Klimrente. Maar hoe zit het met de depositoklanten... moeten die niet óók een andere rekening hebben bij de bank? Op de website van SNS staat:

Dat zegt voor mij dat je zonder betaalrekening of beleggingsrekening ook geen deposito kunt openen. Alleen gaat het nu om mensen die al een lopend deposito hebben, waar het geld bijvoorbeeld nog 5 jaar vast staat. De bijbehorende spaarrekening is allang leeggehaald, want er wordt nauwelijks rente vergoed. Kan die spaarrekening dan wel opgeheven worden terwijl het deposito blijft staan? Ik mag toch hopen van wel!

In de Tarievenwijzer vind je dit hierover:

Je kunt de bijbehorende spaarrekening dus niet opheffen, maar dat hoeft ook niet. Er gelden geen kosten zolang het deposito - of de Klimrente rekening - loopt. Wel goed de einddatum in de gaten houden dus, want daarna gaat de kostenteller wel lopen.

Ook andere grootbanken weren losse spaarrekeningen

SNS en Regiobank zijn trouwens niet de enige banken die zo'n soort strategie kiezen. Voor nieuwe spaarrekeningen geldt bij ING en Rabobank ook al dat je een betaalrekening moet hebben. Van Rabo wist ik dat eerlijk gezegd niet, maar ze zeggen het duidelijk op hun website:

Of nou ja, duidelijk.... het staat er wat grijzig maar het is niet verstopt ofzo. ABN Amro gaat dezelfde stap zetten als SNS en Regiobank. En het lijkt me een kwestie van tijd voordat ING en Rabobank de bestaande klanten met alleen een spaarrekening ook aan wegsturen.

Schandalig of logisch?

Je kunt nu natuurlijk moord en brand gaan schreeuwen, dat het beláchelijk is dat banken geld in rekening brengen voor wie er z'n spaargeld wil stallen. Ik kijk daar iets anders tegenaan. Een bank is gewoon een bedrijf. Een bedrijf met kosten en inkomsten.

Meebetalen aan de kosten

Voor mensen die alleen een spaarrekening aanhouden maken ze evengoed kosten en laten we eerlijk zijn... het levert ze niets op. Dus wat mij betreft is het hun goed recht om te zeggen: deze klanten willen we eigenlijk niet meer. Wie toch wil blijven - die mag dan gaan meebetalen aan de kosten.

Duidelijke communicatie en vrijheid om te vertrekken

Zolang er maar heel duidelijk over gecommuniceerd wordt, mensen niet zomaar opeens kosten van hun rekening geïnd zien worden en je de vrije keuze hebt om je geld (zonder kosten) over te boeken naar een andere bank - prima. Voor de rente moest je toch al niet bij de grootbanken zijn, dus dat je er überhaupt nog geld hebt staan is niet financieel slim te noemen.

Alternatieven voor je spaargeld

Wat zijn de alternatieven, waar kun je naartoe met je spaargeld? Je hebt verschillende mogelijkheden in de categorie 'sparen' (beleggen laat ik dus buiten beschouwing):

- Naar de bank waar je betaalrekening loopt. Daarvoor betaal je al kosten en een spaarrekening kost dan niet extra. Dan krijg je alleen nog steeds nauwelijks rente.

- Naar een kleinere spaarbank die nog wel wat rente vergoedt. Onder de Nederlandse garantie kom je dan niet verder dan 0,05% - in Zweden, Frankrijk of Estland levert je spaargeld iets meer op:

actuele spaarrentes - Overweeg een deposito! De depositorentes zijn behoorlijk aan het stijgen de laatste tijd. Niet alleen voor de lange looptijden - ook 1 en 2 jaar vast wordt duidelijk interessanter. Als je bereid bent je geld aan een Zweedse bank toe te vertrouwen (Klarna) kun je voor 1 jaar vast 0,95% krijgen en voor 2 jaar vast 1,30% per jaar. Dat is wel een stuk beter dan de rente op vrij opvraagbaar spaargeld!

Vergelijk deposito's