Lage rente: vloek én zegen

Naar voor sparen, fijn voor lenen

Laten we eens kijken naar de ontwikkeling van de rente. Niet alleen de spaarrente, maar de rente in het algemeen. Onze financiële huishouding bestaat tenslotte niet alleen maar uit sparen... tenminste, bij heel veel mensen niet.

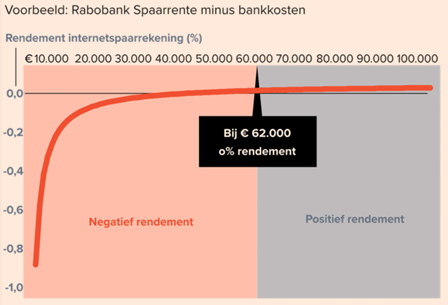

Mopperen over de spaarrente

We mopperen ons natuurlijk suf over de lage spaarrente. Het idee dat die negatief zou kunnen worden is echt tegen ons zere been, dat blijkt duidelijk. Mathijs Bouman schreef hierover een interessant artikel op FD: Boos over idee van negatieve rente? U betaalt waarschijnlijk nu al om te mogen sparen.

Hij geeft in dat artikel aan dat heel veel van ons al betalen om te mogen sparen: als jouw spaargeld bij één van de grootbanken staat, waar je vast en zeker ook jouw betaalrekening hebt. Je betaalt waarschijnlijk veel meer aan kosten voor je betaalrekening dan je aan rente ontvangt over je spaarcenten.

Bron: FD artikel (zie boven)

Bouman schrijft in zijn artikel:

Bovendien: waarom denken wij eigenlijk dat we spaarrente horen te krijgen op onze internetspaarrekening? Het geld is direct opvraagbaar en via de app van de bank kun je het in een seconde van spaar- naar betaalrekening swipen. Het is eigenlijk helemaal geen spaarrekening, maar een soort tweede betaalrekening; een handig potje om financieel overzicht te houden. Service van de bank, waar we best iets voor mogen betalen.

Dat is natuurlijk ook een manier om ernaar te kijken - food for thought voor alle spaarrente-mopperaars.

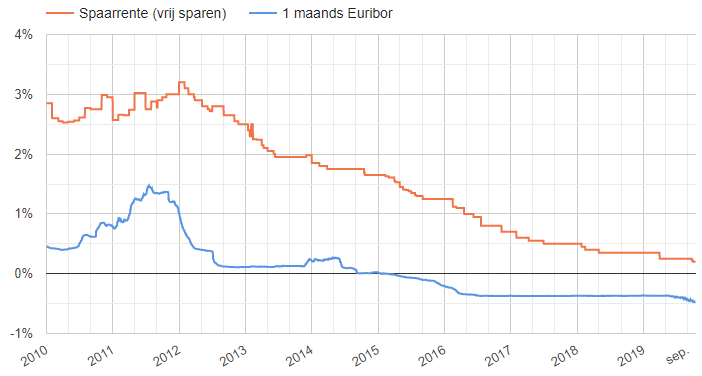

Banken matsen ons doorlopend

Als je naar het rentebeeld kijkt is het eigenlijk zo dat de banken ons doorlopend matsen. Beseffend dat de Euribor leidend is voor de rente op spaarrekeningen is dit een interessant plaatje:

Al sinds 2015 is de Euribor negatief, moeten banken zelf betalen om geld te stallen. Ondertussen vergoeden ze ons nog steeds een rente over ons spaargeld. Die is bijzonder mager en wordt steeds magerder, maar toch.

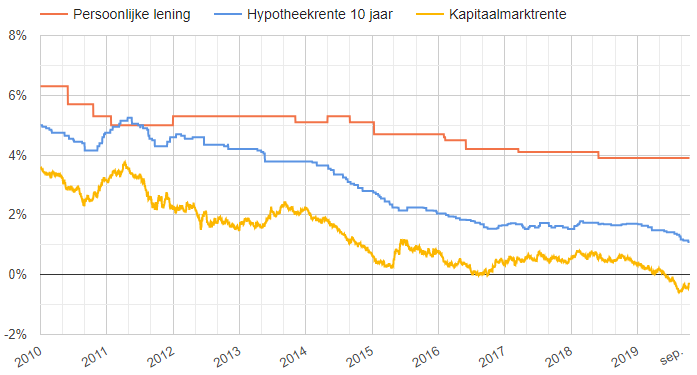

Voordeel van de lage rente op hypotheken en leningen

Laten we bovendien niet vergeten dat we op verschillende fronten voordeel hebben van de lage rente. Tenminste: als je niet alleen een spaarrekening hebt maar ook een hypotheek. Of misschien een lening? De hypotheekrente is immers óók bizar laag. De leenrente daalt minder snel maar is in de loop der jaren toch ook echt lager geworden. Kijk maar eens even naar deze grafiek:

Lening oversluiten of aflossen met spaargeld

De lage rente voor hypotheken en leningen biedt voor veel mensen kansen. Heb je een lening lopen? Ga dan als de wiedeweerga checken of je die niet heel eenvoudig kunt oversluiten naar een goedkoper exemplaar.

Trouwens, als je ruim spaargeld hebt staan is de beste investering daarvoor natuurlijk het aflossen van je lopende lening. Bij een lening met 6% rente is dat het rendement dat je in feite maakt door af te lossen...

Lage hypotheekrente benutten

Het benutten van de waanzinnig lage hypotheekrente is iets minder eenvoudig. Daarvoor moet je jouw lopende hypotheek oversluiten - daar komt vaak een behoorlijke boeterente bij kijken. Verhuizen is ook een optie: dan kun je de hypotheek meestal boetevrij aflossen en een nieuwe afsluiten met de huidige rente.

Check de actuele hypotheekrente

Ook bij hypotheken geldt dat je er een deel van kunt aflossen met je spaargeld. Denk daar wel even iets langer over na. Aflossen heeft fiscale consequenties maar kán ook zorgen voor een korting op je hypotheekrente.

Lage rente vloek én zegen

Kortom: de lage rente is dan wel een vloek voor spaarders - en zéker ook voor de pensioenen. Ondertussen is het ook een zegen voor hen die geld lenen of een hypotheek afsluiten.