Spaargeld €440.000 belastingvrij? Nee... €400!

Rendement is de maatstaf, niet het kapitaal

Het gemopper over de belasting die we moeten betalen over niet-renderend spaargeld lijkt effect gehad te hebben: staatssecretaris Snel heeft bekendgemaakt dat het belastingvrije bedrag voor spaartegoeden per 2022 verhoogd wordt. En niet een beetje: van de huidige € 30.360 naar maar liefst € 440.000. Tenminste... bij de huidige spaarrente.

€440.000 belastingvrij... bij huidige rente

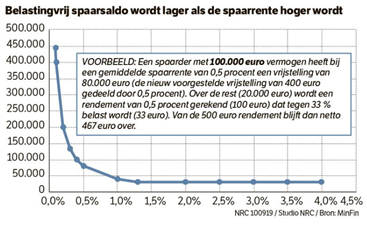

De krantenkoppen roepen heel hard dat bedrag van €440.000. Dat vind ik nogal onzinnig eerlijk gezegd, want het gaat helemaal niet om een vast belastingvrij bedrag aan spaargeld. Er komt een belastingvrij bedrag aan rendement - dat is gesteld op €400. Bij de huidige spaarrente kun je voor dat bedrag een enorm spaarsaldo hebben, dat klopt. Het rendement waarmee de fiscus gaat rekenen blijft fictief, daarvoor wordt elk jaar de gemiddelde spaarrente vastgesteld. In een voorbeeldberekening is Snel uitgegaan van 0,09% - en dan kun je dus €444.444 belastingvrij spaargeld hebben. Daalt de spaarrente nog verder naar 0,01% - dan wordt het zelfs 4 miljoen euro.

Rendement van €400 zonder belasting

Maar... bij een hogere spaarrente daalt dat bedrag ook heel snel. 1% spaarrente? Dan krijg je over €40.000 die belastingvrije €400.

Bron: NRC.nl

Als je meer spaargeld hebt dan dat bedrag ga je ook belasting betalen over het werkelijke rendement. Het percentage belasting gaat daarbij iets omhoog: van de huidige 30% naar 33%.

Voordeel voor spaarder, nadeel voor belegger

Klinkt geweldig, vind je niet? Eindelijk gerechtigheid voor onze laagrenderende spaarpotten! Er zit natuurlijk wel een 'maar' aan: over ander vermogensonderdelen gaan we méér belasting betalen. Voordeel voor de spaarder dus, nadeel voor de belegger.

Hoe groot is dat nadeel voor beleggers?

Op dit moment werkt de belastingheffing over vermogen vooral fictief. Het totaalbedrag is jouw werkelijke vermogen, maar de verdeling over sparen en beleggen wordt ingevuld door de fiscus, net als het rendement over beide. In dit plan wordt gekeken naar het wérkelijke spaarbedrag en daarmee dus ook naar het wérkelijke bedrag in beleggingen. Over dat bedrag wordt dan weer wel gerekend met een fictief rendement. Daarover ga je diezelfde 33% belasting betalen (na aftrek van de belastingvrije € 400 rendement). Dat heeft behoorlijke gevolgen. RTL-Z rekende het even voor: waar een belegger met € 70.000 in beleggingen nu € 225,95 aan de Belastingdienst moet betalen, wordt dat straks ... schrik niet... € 1161,60.

Veilig beleggen gaat geld kosten

Het is op zich niet erg om belasting te betalen over rendement dat je werkelijk krijgt. Alleen die 5,6% - dat krijg je natuurlijk niet over alle soorten beleggingen. Heb je staatsobligaties bijvoorbeeld, lekker veilig, dan zit dat er op dit moment bij lange na niet in. Hier kan dan de situatie ontstaan zoals die nu voor spaarders is: je betaalt meer aan belasting dan je aan rendement ontvangt. Snel heeft dit wel in beeld en schrijft erover aan de Kamer: "Het is te verwachten dat een deel van deze beleggingen in spaargeld wordt omgezet".

Hoe definitief is dit plan met de spaartaks?

Het duurt nog even voordat de nieuwe regels gaan gelden: pas vanaf 1 januari 2022. Tenminste, dat is de planning, want er moet natuurlijk eerst het nodige aan wijzigingen doorgevoerd worden in de belastingwetten. Het kabinet gaat nu eerst een wetsvoorstel maken, dat moet dan vóór de zomer van 2020 aan de Tweede Kamer worden voorgelegd. Het is dus nog helemaal niet definitief, want de politiek moet eerst akkoord gaan.

Risico van belastingontwijking

Er zitten ook nog wel wat haken en ogen aan. Bijv het risico dat beleggers gaan spelen met de regels door vlak voor de peildatum grote bedragen beleggingen even te verkopen om het geld zo om te zetten naar sparen. En dan direct na de peildatum weer de beurs op te gaan... als het belastingvoordeel groter is dan de kosten is dat een reëel risico. Daar moet Snel dus nog wel even in duiken.

Belastingwijzing moet er komen

Dat het kabinet iets ging doen aan de vermogensrendementsheffing was gewoon een must. Niet zo zeer door het gemopper in de maatschappij, wel door de oordelen van rechters. Ook de Hoge Raad heeft immers geoordeeld dat het huidige systeem niet okay is en dat er iets aan moet veranderen. Dat wil het kabinet wel budgettair neutraal doen, dus als de spaarders 'winnen' zullen beleggers moeten 'verliezen'. Ik denk dat het wel eerlijker is, het nieuwe plan. Wat vind jij ervan?