Zorgverzekering 2019 en sparen: wat is de link?

Meer verband dan je denkt tussen zorgpolis en spaarrekening

Het zorgseizoen is weer van start hoor, zoals we dat noemen op ons kantoor. De zorgpremies vliegen ons om de oren, want uiterlijk morgen moeten ze allemaal bekend zijn. Al die zorgverzekeraars komen op het laatste moment met hun premies voor het nieuwe jaar. Behalve DSW dan, die traditiegetrouw als eerste de nieuwe zorgpremie publiceert en gewoon ook al in september! De rest komt de afgelopen dagen door met de nieuwe premies, dus nog even en het beeld van 2019 is compleet.

Vergelijk zorgpremies 2019 op HomeFinance.nl

Waarom begin ik daarover op VanSpaarbankVeranderen.nl? Wat heeft sparen nou met zorgverzekeringen te maken? Op het eerste gezicht niets, maar als je iets verder kijkt toch ook weer wel.

- door te besparen op je zorgpremie houd je geld over om te sparen - of hoef je minder te sparen om je spaardoel te halen

- vooruitbetaling van de jaarpremie van je zorgverzekering levert je veel meer rendement op dan je spaarrekening

- wie het financieel niet ruim heeft doet er verstandig aan te sparen voor het eigen risico

Besparen op je zorgpremie 2019

De verschillen in zorgpremies tussen verschillende verzekeraars zijn altijd al behoorlijk. Over de gehele linie stijgen deze premies in 2019 eigenlijk overal, maar lang niet overal even sterk. Hoe komt jouw huidige zorgverzekeraar eruit in de premievergelijking? Zou het je niet heel veel geld kunnen besparen als je besluit over te stappen naar een andere zorgpolis? Ik heb op HomeFinance.nl een uitgebreide blog geschreven over hoe je slim een andere zorgverzekering kiest. Misschien houd je geld over als je andere keuzes maakt, maar het kan natuurlijk ook zijn dat je kiest voor een betere dekking dan voorheen. Dat is een andere vorm van besparen!

Lagere zorgpremie door hoger eigen risico

Nog een manier van besparen: neem naast het verplichte eigen risico een vrijwillig extra eigen risico. Het maximale eigen risico dat je mag nemen is € 885 in plaats van de verplichte € 385. Dat extra eigen risico van € 500 drukt de premie flink dus kan een leuke winst opleveren. Maar let op: het kán ook voor verlies zorgen als je zorg nodig hebt waardoor het eigen risico volledig gebruikt wordt. Dus doe dit alleen als het totale bedrag beschikbaar hebt, kunt missen én als je goed gezond bent - geen behandelingen in het verschiet hebt.

Vooruitbetalen jaarpremie lucratiever dan spaarrente

Veel zorgverzekeraars bieden je de mogelijkheid om de premie voor het hele jaar ineens te betalen. Dan krijg je een leuke korting die in de afgelopen jaren vaak 2 of 3% was. Drie procent.... ik krijg het niet op m'n spaargeld, jij waarschijnlijk ook niet als ik naar de vergelijking van spaarrentes kijk...

Daarom heb ik er steeds voor gekozen om de jaarpremie ineens te betalen vanaf onze spaarrekening en die vervolgens iedere maand weer te spekken met de jaarpremie gedeeld door 12. Dat levert me dus die premiekorting op plus toch nog wat spaarrente, want vanaf het moment dat de maandpremie op de spaarrekening terugkomt gaat daar ook de rente weer over tellen. Mooi meegenomen toch, als je het geld beschikbaar hebt op je spaarrekening?!

Sparen voor het eigen risico van je zorgverzekering

Dat vooruit betalen, dat lukt natuurlijk alleen als je genoeg spaargeld hebt. Wat als het andersom is? Je hebt helemaal geen spaargeld en je maakt je zorgen over het eigen risico van de zorgverzekering.... dan is vooruitbetalen geen optie.

Weet wat er onder het eigen risico valt!

Juist als je krap zit is het verstandig om voor het eigen risico een spaarpotje aan te leggen. Wat je niet wilt is dat je zorg gaat mijden omdat je bang bent dat je het eigen risico niet kunt ophoesten, toch? Hierbij is het ook goed om te weten dat sommige vormen van zorg helemaal niet onder het eigen risico vallen, zoals een bezoek aan de huisarts en alle zorg aan kinderen onder de 18 jaar. En alleen basiszorg - zorg vanuit een aanvullende zorgverzekering valt niet onder het eigen risico. Ook over het eigen risico schreef ik op HomeFinance.nl een heel uitgebreid verhaal, waar je alles over het eigen risico te weten komt.

Zet geld apart om zorgen over eigen risico te voorkomen

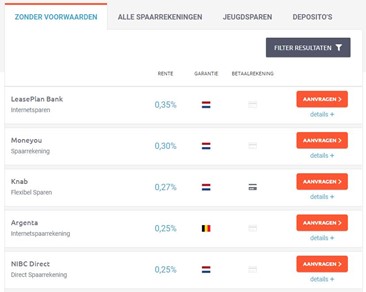

Voor het gevoel van zekerheid dat je geen zorgen hoeft te hebben over het eigen risico is het handig om dat geld gewoon apart te zetten. Natuurlijk kies je dan niet voor een extra hoog eigen risico om premie te besparen, maar die € 385 zet je meteen weg. Als je het hebt tenminste, en anders zorg je ervoor dat je minimaal € 32,10 (beetje naar boven afgerond) spaart op een spaarrekening die speciaal daarvoor bedoeld is. Waar je niet makkelijk aankomt, dus bij voorkeur niet bij de bank waar ook jouw betaalrekening loopt. Kies gewoon voor de spaarrekening met de hoogste rente!