ECB verhoogt rente met een kwart procent

Wat betekent dit voor de Nederlandse spaarrentes?

De Europese Centrale Bank (ECB) heeft zojuist bekendgemaakt dat de Europese rentes verhoogd worden met een kwart procent. Alhoewel de verhoging niet voor iedereen als een verrassing komt, hadden veel experts verwacht dat de ECB de rentes deze keer ongemoeid zou laten. Later vandaag zal voorzitter Christine Lagarde een persconferentie geven waarin ze in zal gaan op het rentebesluit en naar verwachting meer duidelijkheid zal geven over wat we in de rest van 2023 mogen verwachten. De vraag die veel spaarders zich nu zullen stellen is: gaan de spaarrentes nu ook verder omhoog?

ECB rentetarieven omhoog

De ECB kent verschillende rentetarieven. De ECB Refirente is het tarief waar het meest naar gekeken wordt. Dit is het rentetarief dat banken betalen aan de ECB voor het lenen van geld bij de centrale bank. Dit rentetarief is zojuist verhoogd van 4,25% naar 4,50%. Een ander belangrijk tarief is de depositofaciliteit. Dit is de rente die banken ontvangen als ze overtollig geld bij de ECB stallen. Dit rentetarief is verhoogd van 3,75% naar 4%.

Reden renteverhoging: hoge inflatie

De belangrijkste reden voor de renteverhoging is de aanhoudend hoge inflatie. Alhoewel de Europese inflatie wel aan het dalen is, ligt de inflatie nog steeds fors boven het gewenste niveau van ongeveer 2%. De ECB verhoogt de rente om geld lenen onaantrekkelijker te maken en geld sparen aantrekkelijker. Het idee is dat de economische groei daardoor afremt en de inflatie daardoor weer zal dalen.

ECB rente omhoog, spaarrente ook?

De rente van de ECB wordt vaak gezien als een soort basisrente voor rentetarieven waar consumenten mee te maken krijgen. Het zou ook heel logisch zijn dat banken hun spaarrentes zouden verhogen tot minimaal de rente op de depositofaciliteit. Dit is tenslotte het rentetarief dat banken zelf krijgen als ze spaargeld van hun klanten storten bij de ECB. Historisch gezien ligt de hoogste spaarrente meestal zelfs fors boven de ECB-rentes. Zelfs boven het hogere Refirente tarief!

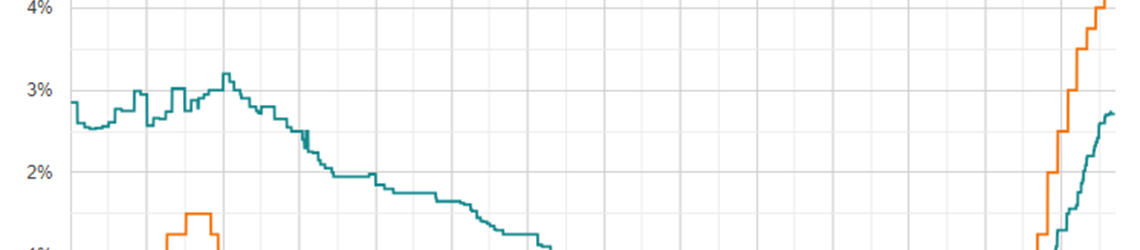

Zoals in onderstaande tabel te zien is, ligt de hoogste spaarrente die je in Nederland kunt krijgen (voor sparen zonder voorwaarden) momenteel fors onder de ECB rente. Sinds de ECB vanaf halverwege 2022 de rentes in korte tijd heeft verhoogd van 0% naar 4,5%, blijven de banken achter met hun spaarrente verhogingen.

De belangrijkste redenen die hiervoor aangedragen worden zijn:

- De banken beschikken over ruim voldoende spaargeld. Door beperkte concurrentie voelen zij niet de noodzaak om de rentes aanzienlijk te verhogen.

- Banken zijn in de periode dat de rentes heel laag stonden, verplichtingen (leningen) aangegaan met langere looptijden. Op deze leningen krijgen ze dus nog veel lagere rentes binnen waardoor die leningen nu al weinig opbrengen. Het verhogen van de spaarrentes zou de marge op deze leningen verder verlagen.

Wat gaat de spaarrente doen?

Wij achten de kans groot dat de spaarrentes voorlopig verder zullen stijgen. De rentewijzigingen door de ECB worden sowieso vaak met vertraging doorgevoerd door banken. En de spaarrentes lopen nu wel erg veel achter bij de ECB-rente.

Dat betekent overigens niet dat je er als spaarder verstandig aan doet om je geld dan maar bij je eigen bank te laten staan. De verschillen tussen de spaarrentes van de Nederlandse grootbanken (ING, ABN Amro, Rabobank en SNS Bank) en de vaak buitenlandse banken die de hoogste spaarrente aanbieden zijn op dit moment al heel groot. En er is weinig reden om te verwachten dat die verschillen in de komende tijd af zullen nemen.

Het is dan ook verstandig om te kijken of overstappen naar een andere bank aantrekkelijk voor u is. En als u dan toch de spaarrentes vergelijkt, kijk dan ook even bij de deposito rentes. Die liggen momenteel nog een stuk hoger.