Rente die je volgens de fiscus krijgt over spaargeld

Hoe wordt het fictieve rendement eigenlijk bepaald?

Bij het bepalen van het bedrag dat je aan belasting moet betalen over je vermogen rekent de fiscus nog steeds met een fictief rendement. Daar heb ik het vorige week uitgebreid over gehad in de blog Hogere spaarrente, meer belasting betalen?. Maar dat percentage van het fictieve rendement op spaargeld, waar komt dat eigenlijk vandaan?

Vraag in onze mailbox: Hoe bepaalt fiscus de fictieve rente?

We kregen een interessante vraag in onze mailbox:

Heel eerlijk: ik kon deze vraag uit mijn hoofd niet beantwoorden. Natuurlijk wilde ik deze vraagsteller wel graag antwoord geven, dus ben ik even op zoek gegaan.

Wist jij dat al?

Gelukkig kon ik de informatie wel vinden en kon dus netjes antwoord geven. Vervolgens dacht ik: misschien zijn er wel meer mensen die zich afvragen hoe de fiscus de fictieve rente bepaalt die we over spaargeld krijgen? Daar ga ik vandaag dus graag wat nader op in.

Gemiddelde rente in het belastingjaar 2023

Het percentage fictief rendement is gebaseerd op gemiddelde in het belastingjaar waarover je aangifte doet (in dit geval 2023). Dat percentage wordt pas achteraf vastgesteld. Tijdens het belastingjaar wordt er wel een voorlopig percentage afgegeven, maar dat zegt dus eigenlijk niets. Voor 2023 was dat voorlopige percentage 0,36% - voor 2024 is het gezet op 1,03%. Na afloop van het belastingjaar wordt het definitieve percentage vastgesteld, dat is voor 2023 dus 0,92% geworden.

Hoe werkt die belastingheffing over vermogen ook alweer?

Gemiddelde waarvan?

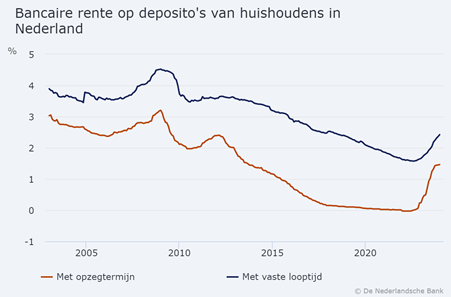

Maar de vraag waar het hier om gaat is niet wat het percentage is... we willen weten hóe die 0,92% over 'banktegoeden' tot stand gekomen is? Dat werkt zo: ze kijken naar het gemiddelde rendement in het jaar op kortlopende deposito’s dat De Nederlandsche Bank (DNB) maandelijks publiceert.

Rente dashboard DNB

Ik vond die tarieven onderaan op het rente-dashboard van DNB : Bancaire rentes op deposito's van huishoudens in Nederland.

Gemiddelde rente op deposito's met opzegtermijn

Zo te zien neemt de fiscus hierbij de rode lijn, die van Deposito's met opzegtermijn. Als ik daar de cijfertjes van de maanden van 2023 even neem en daar het gemiddelde van bereken:

Matsen ze ons ook nog een beetje, want kennelijk ronden ze naar beneden af.

Zo, weten we dat ook weer! Zolang ze bij de fiscus nog geen goede manier hebben gevonden om belasting te heffen over het werkelijke rendement dat je uit je vermogen haalt is dit voor spaargeld de manier waarop het fictieve rendement bepaald wordt.

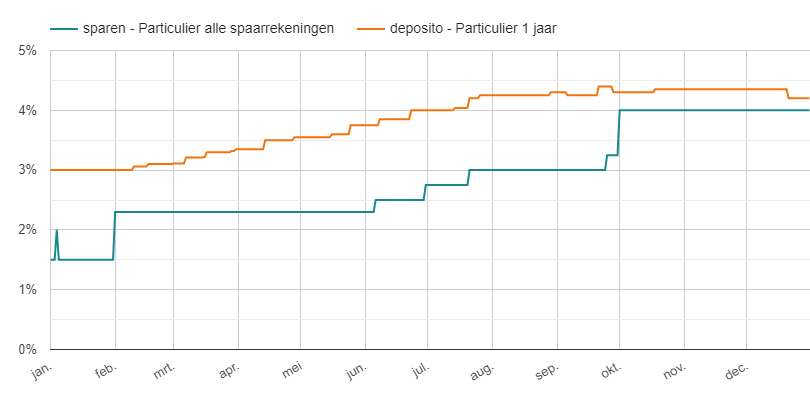

Meer rendement voor jou met hoogste spaarrente

Als jij nou zorgt dat je de spaarrentes goed in de gaten houdt en het bij een bank neerzet die één van de hoogste rentes geeft, dan krijg je in werkelijkheid wel meer rente dan dit gemiddelde. Ter illustratie: de hoogste rentes op spaarrekeningen en 1-jarige deposito's in 2023:

Ik heb geen exact gemiddelde voor je, maar het is erg eenvoudig te zien dat dit sowieso ruim boven de 0,92% ligt. En ligt de spaarrente die jij krijgt hoger dan het gemiddelde waar de fiscus mee rekent, dan betaal je dus belasting over minder rendement dan je eigenlijk hebt gekregen. Ook leuk meegenomen!

Waar krijg je de hoogste spaarrente?